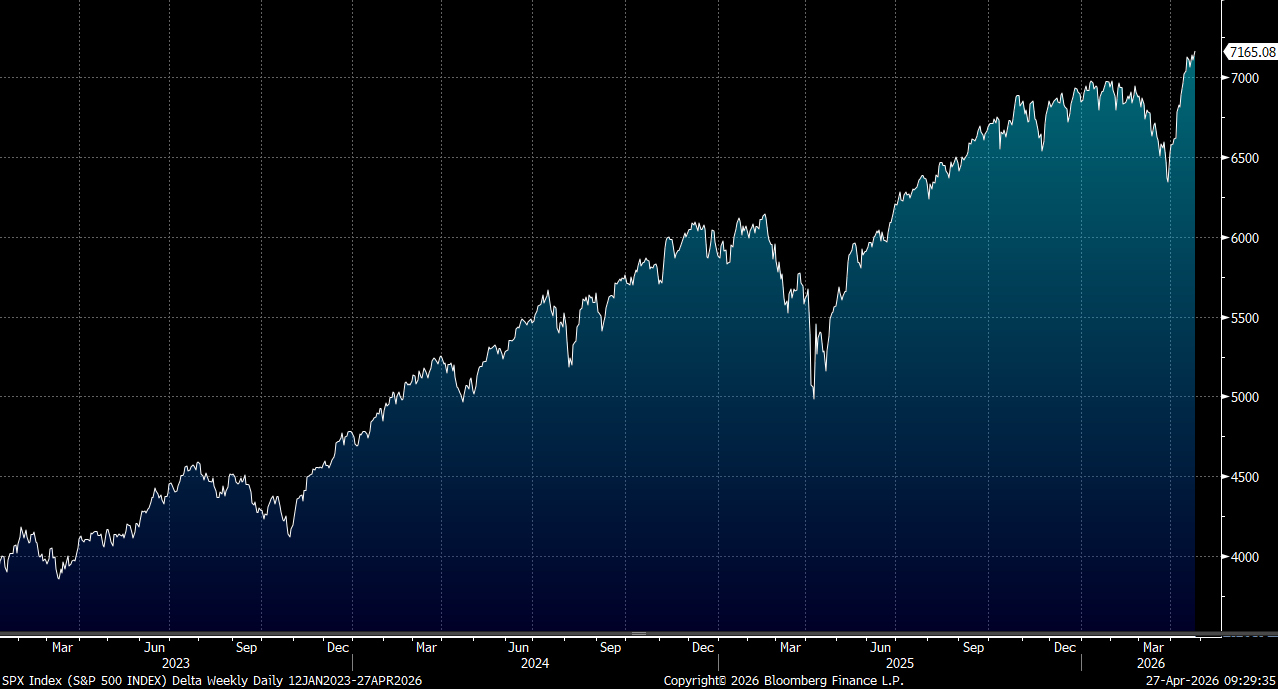

美股三大指数上周五走势分化,道指收跌,标普、纳指双双新高,英特尔(Intel)唱好今季收入前景,刺激科技股上扬。美伊战事仍反复,特朗普也取消了美方特使的巴基斯坦行程,并称伊朗领导层内部存在严重内讧和混乱。与此同时,美军继续封锁伊朗能源出口,周六在阿拉伯海拦截了一艘与伊朗有关的船只。美股强势行情高度集中于科技和半导体板块,而医疗健康等防御类板块则承压明显。今周重磅科技股公布业绩,包括谷歌、亚马逊、微软和META。大市方面,料S&P500指数将于6,900-7,300点之间上落。

美国医疗保险业正面临逾十年来最为严峻的营运环境,医疗成本高速攀升对各大保险商的利润率构成重大威胁。

并非所有保险商面对的盈利波动风险均等,以盈利标准差作为衡量,波动性最高的Centene(CNC.US)及莫利纳(MOH.US)与波动性最低的Elevance( ELV.US)及信诺集团(CI.US)之间存在显著差距。

Centene业务多元化程度偏低,加上定价自主权有限,使其更易受盈利大幅波动冲击,风险相对突出。联合健康集团(UNH.US)虽录得中等波动水平(21%),主要源于2025年营业利润大幅下跌33%,惟结合2026年第一季稳健的业绩表现,此跌幅预计属一次性事件。剔除2025年的因素后,其盈利标准差仅为8%,接近信诺集团的长期平均水平,长远盈利稳定性仍值得肯定。

自2024年以来,各大医疗保险商的医疗成本大幅攀升,导致行业关键盈利指标医疗赔付率(MLR)突破2020年以来86%的平均水平。此趋势于2025年进一步恶化,主要受医疗服务使用率上升及价格通胀双重不利因素影响。Centene、CVS健康(CVS.US)旗下Aetna及莫利纳的医疗赔付率均超过94%,对其商业模式的可持续性构成严峻考验,若不采取重大改革措施恢复盈利能力,前景堪忧。展望2026年,市场普遍预期整体医疗赔付率将录得温和改善,惟Humana(HUM.US)及Elevance的情况例外。

相比之下,信诺集团的表现较为突出,医疗赔付率仅小幅上升至88%,升幅明显较同业温和。此主要得益于其在商业保险业务的庞大收入,相关业务享有较政府规管计划更为有利的定价环境。

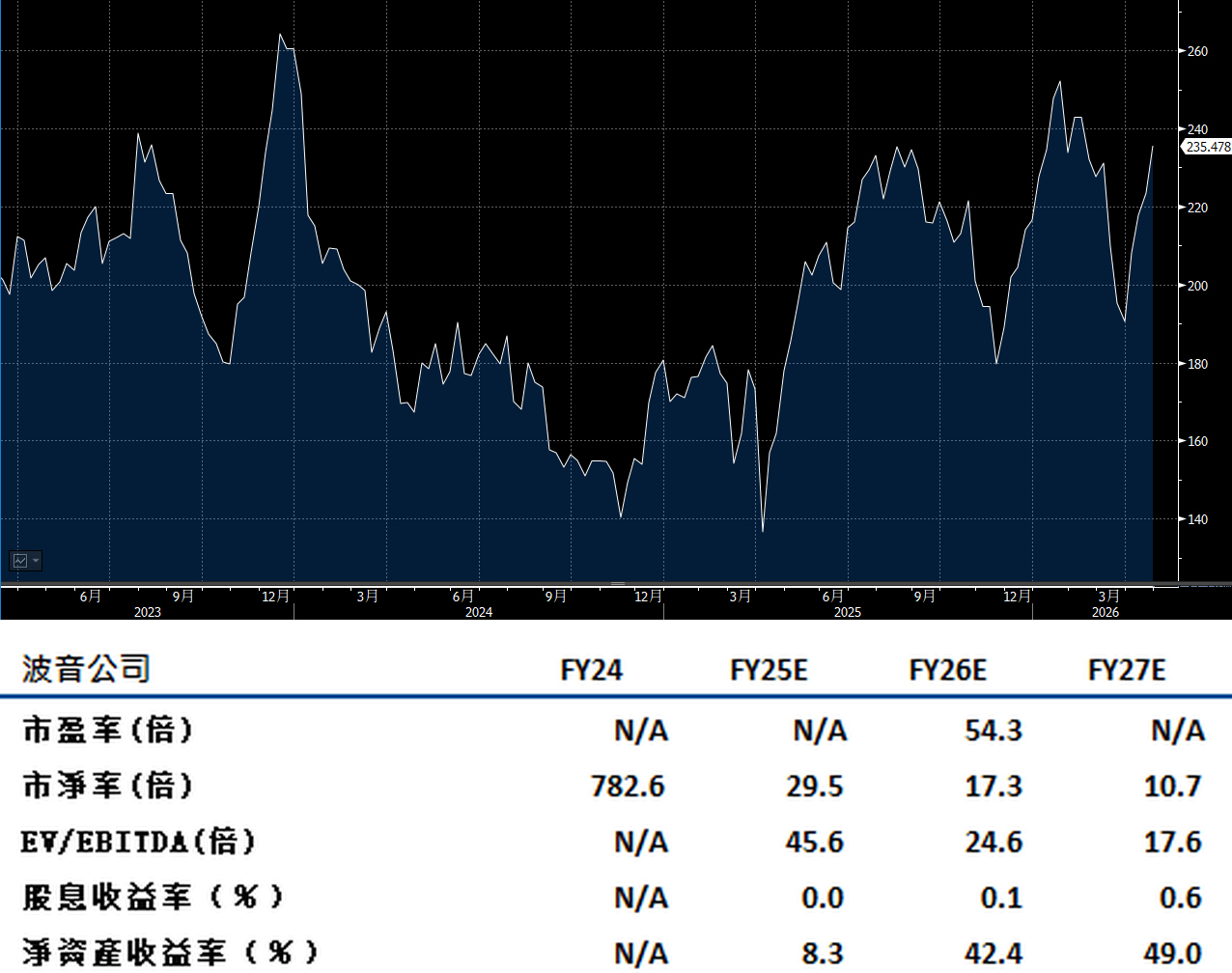

波音(BA.US)随著商用飞机交付量持续攀升,其2026年盈利前景乐观。作为公司最重要的利润及现金流贡献来源,737系列飞机的交付量预计将按年增长20%,今年夏季月产量将提升至47架,有力推动商用飞机业务转亏为盈,加上订单持续改善,收入增长动力强劲。

787梦幻客机的产能提升虽面临部分供应链挑战,包括机舱内装置及发电机供应方面的樽颈,但整体进展仍属正面,2026年月产量仍有望达到10架的目标,为整体盈利提供额外支持。供应商健康状况及产品质量持续改善,配合库存缓冲机制的完善,有效降低生产中断的风险,为产能提升奠定更稳固的基础。

国防业务方面,受惠于新合约的持续增加及固定价格合约问题的逐步修复,业绩表现呈现明显的改善趋势,盈利能力正稳步回升。建议可在266美元附近获利,设置219美元作为止蚀位。

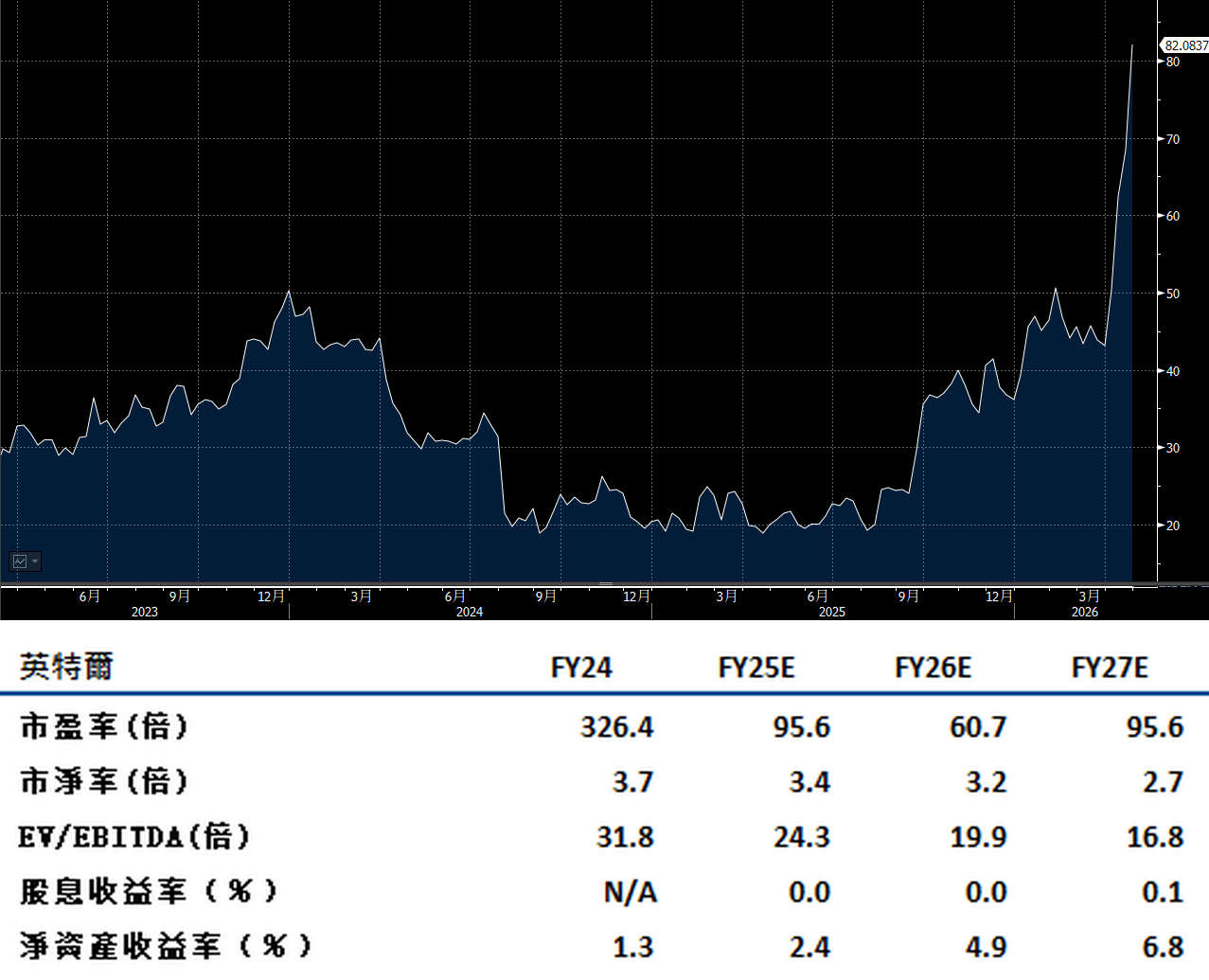

英特尔(INTC.US)第一季业绩超出预期,并上调全年指引,主要受惠于伺服器中央处理器(CPU)的强劲需求、供应改善及定价提升,Xeon处理器的强劲趋势为下半年业绩奠定更为稳固的基础。

供应限制方面,正逐步缓解,惟仍未能完全满足市场需求。伺服器及客户端CPU的定价能力预计将延续至第二季,为收入增长提供持续支持。

利润率方面,受惠于定价改善及业务组合优化,整体表现持续向好。18A制作技术按季录得进展。

晶片代工业务方面,先进封装技术正逐步成为近期收入增长的重要催化剂,有望在外部14A及18A晶片订单落地之前,率先为晶片代工收入提供额外动力,为业务转型注入正面力量。建议可在93.00美元附近获利,设置76.50美元作为止蚀位。