港股上周五止跌回穩,恒指升82點或0.32%報26,231點,成交2,451.3億元,港股通南向淨流入68.15億元,惟周末前投資者審慎,於10天線喘穩。中國12月CPI按年升0.8%符合預期,全年持平。中國最高反壟斷機構調查外賣平台,阿里巴巴、美團、京東配合,指補貼價格戰擠壓實體經濟,內卷競爭有望緩和。短期,中國的政治及經濟短期仍受較大負面影響,展望大市,我們預計恒生指數將在25,200至26,200點區間內波動。

隨著委內瑞拉政局變化,中國在拉丁美洲的「一帶一路」布局正進入策略調整期。招商局港口(144.HK)和中國鐵建(1186.HK)等企業將重新評估其在該地區的發展情況,而華為和中國電建(601669.CH)等科技和基建企業則有望在新基建、優化供應鏈、創新科技、可再生能源及電動車等領域承擔更重要的增長角色。

委內瑞拉政局變動對中國企業整體收入的影響相對有限。數據顯示,2024年拉丁美洲(不包括英屬維京群島和開曼群島)僅佔中國對外直接投資存量的0.7%。墨西哥、巴西、秘魯、阿根廷和巴拿馬合計佔比超過75%,而委內瑞拉僅佔1.5%。這反映出中國在拉美的投資組合具有良好的地域分散性,單一市場波動不會對整體戰略造成重大衝擊。

面對地緣政治格局的新變化,中國企業正展現出靈活的適應能力。招商局港口通過務實調整巴西Vast碼頭收購價格至3.5億美元,並將交易延至2026年11月,顯示出審慎而堅定的長期投資承諾。中遠海運港口(1199.HK)在秘魯的錢凱港作為連接中國與拉美的重要門戶,雖面臨監管環境調整,但仍將在區域貿易中發揮關鍵作用。

展望未來,中國企業正積極探索多元化發展策略。東南亞和非洲市場提供了新的增長空間,使企業能夠建立更具堅固的全球網絡。同時,在拉美核心市場如巴西、墨西哥和秘魯,中國企業將更加專注於科技創新、清潔能源和智慧基建等高價值領域,以適應全球經濟轉型趨勢,開創互利共贏的合作新局面。

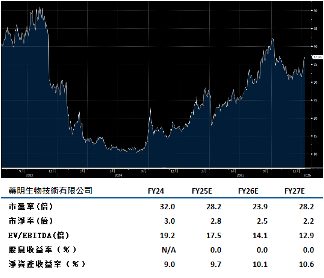

藥明生物(2269.HK)的營運模式建立在穩健的自然增長基礎之上,通過項目各階段的推進和客戶關係的深化,成功將早期研發項目轉化為高價值的生產製造合約。公司業績指引展現出強勁信心,預計收入增長14-16%,隨著資本開支逐步放緩,淨利潤表現將進一步改善。

令人振奮的是,美國和愛爾蘭產能的擴張將有力支持毛利率的回升。儘管面臨地緣政治緊張局勢和美國生物安全法案的不確定性,公司項目增長仍超出預期,充分展現了公司的市場競爭力和客戶依賴性。更值得關注的是,合約訂單積壓達到歷史新高的200億美元,這主要由更具持續性的生產製造項目推動,為長期收入增長奠定了穩固的基礎。公司維持高於市場平均水平增長的能力將是其持續成功的關鍵。建議可上望HK$41.90,HK$34.45止蝕。

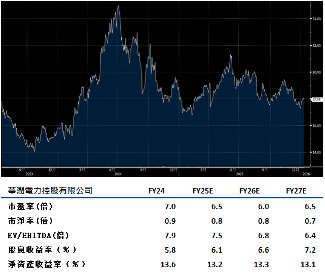

華潤電力(836.HK)作為中國重要的能源生產企業,專注於煤電發電業務,同時積極發展風能、太陽能和水力發電等可再生能源。公司戰略性地將業務部署在中國經濟發達的中部、東部和南部地區,充分把握區域發展機遇。

公司的競爭優勢體現在卓越的成本控制能力上,營運利潤率明顯高於同業水平。更令人欣喜的是,過去五年間,可再生能源發電量的增長速度超越了煤電業務,充分展現了公司在能源轉型方面的前瞻性和執行力。這種均衡的能源組合不僅確保了穩定的現金流,也為公司在清潔能源時代的可持續發展奠定了良好基礎,使其能夠在滿足國家雙碳目標的同時,為股東創造長期穩健的投資回報。建議可上望HK$20.30,HK$16.70止蝕。