财富管理

全权委託投资管理服务

您人生拥有不同目标,滙业都能助您逐一达成。 单一投资模式未必能切合所有客户需要, 我们乐意了解您的投资取向,为您提供创新、个人化的投资组合管理服务,为您管理资产,让您可以专注日常繁忙工作。

证券

新股资讯

香港股票

环球股票买卖

期货

股票期权

基金

债券

孖展融资

市场研究

个股分析

港股週报

美股週报

环球週报

精选板块

客戶專區

开设账户

启动及登入

交易平台

表格下载

资金提存

忘记密码

一般個人保險

储蓄保险

人寿保险

医疗保险

退休保险/保证计划

意外保险

物业保险

个人保险

商業 / 公司保險

滙业特设的办公室保险

滙业特设的商业综合保险

责任保险 – 团体保险

強積金 / 職業退休計劃

整合强积金账户

强积金攻略

强积金最新消息

扣税三宝

滙业集团旗下

相关机构

了解滙业

集团理念

主席的话

董事简介

滙业90周年专页

滙业动态

企业新闻

主席网誌

演辞和文章

着作

专栏

「康庄大道」专栏

加入滙业

不一样的文化

不一样的体验

不一样的待遇

不一样的发展

电子杂志

汇业智富

各国央行已经开始或预计在2024年最后几个月启动减息周期,无疑将会为金融市场带来无可避免的影响。美国联储局宣布减息0.5厘。由维持一段时间的5.25厘至5.5厘区间下调至4.75厘至5厘,为超过4年来首次减息。储局在会议后公布的议息声明指出,就业增长放缓,失业率上升,但仍处于较低水平。

以美联储为例,其目标是实现市场最大就业和稳定价格,而利率只是达成这目标的货币政策工具之一。当前,实现市场最大就业和价格稳定的标准是将通胀率降至2%,同时关注非农就业、失业率和职位空缺等多项指标的情况。市场对利率决策的关注实际上存在滞后性,因此美联储需要进行「预期管理」。所谓预期管理,就是在执行货币政策之前,美联储提前向市场释放相关讯息。当市场已经「消化」了相对负面的消息后,美联储如果在此时发布经济的公开声明,市场就可能不会有过多的反应。这也意味着政策官员需要在经济状况可能发生变化之前的6到12个月内对货币政策作出调整。

减息幅度常变,今后再减息,无论是减25点子还是50点子,可能都无法提前反映美国经济增长所面临的放缓风险。回想8月初面对日元拆仓影响流动性,配合小非农、ISM制造业数据和失业率恶化的三重经济数据打击下,环球市场急挫。事件究竟会否再次于9月重演?

目前,美联储最担忧的通胀问题已经放缓,接下来的关键在于就业数据。大家在新闻中听到许多企业正在大规模裁员,而非农业就业调查数据在反映最新劳动力市场状况方面变得不再可靠。根据美国劳工部在8月底公布的数据,截至今年3月,过去一年非农业就业的初步修正数据显示,新增职位数目大幅下调81.8万个,实际就业增长较最初报告的290万个,减少近30%。换言之,平均每月新增的净就业职位从原先的24.2万个修订为17.35万个。

就业市场表现飘忽,除了9月初的非农就业数据外,未来一个月的美国消费数据将成为乐观投资者对美国经济信心的最后一道防线。根据美国密歇根大学的数据,8月份消费者情绪指数终值上升至67.9,结束了连续四个月的跌势。然而,需要注意的是,随着11月初总统大选的临近,消费者信心的回升带有明显的政治色彩。自称为政治独立的群众信心增强,而民主党人的信心则大幅上升10%,这一增幅则被共和党人的信心下滑所抵消。

在这不明朗的环境下,尚未出现明确讯号,实在无法预测美国经济或股市将向好或向坏发展。许多投资者可能会觉得,目前现金收益都可达4厘,何需拼博冒险,因此资金开始转趋防守。我认为保持投资仓位比因担忧而清仓要明智得多。保持投资的好处在于其长期复利效应。金融风暴总会出现,但不知何时何刻。股灾出现前,往往有一轮牛三的行情,你知道错过的代价吗?

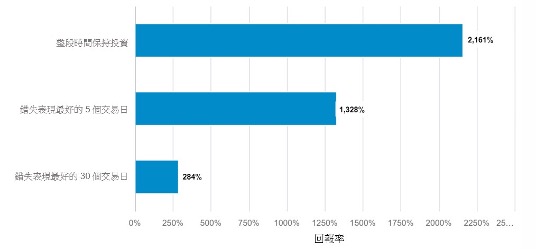

假设投资者自1993年来一直投资于标准普尔500指数,截至2024年8月2日当周为止的回报将超过2,100%。然而,如果错过了这段期间内表现最佳的5个交易日,回报将大幅减少至1,328%。如果错失表现最好的30个交易日,回报便会减少至280%。

随着美国总统大选临近,预计美国市场将会更加波动。惟投资者在寻找投资机会的同时,不宜只单独着眼于单一股票市场,应透过多元化的投资组合作布局。

摩根全方位入息基金是其中一个考虑之选,经纪将会透过不同资产类别及地域作出积极资产配置,资产类别包括但不限于投资级别债券、低于投资级别债券、高收益债券、新兴市场债券、可换股债券、资产抵押证券、按揭证券、房地产投资信托及股票,为投资则提供中期至长期的温和资本增值。

全球领先的工程机械、农用机械和草坪机械设备的制造商

尽管短期经营环境不利,但公司在农业、建筑和林业设备方面的长期竞争力仍存在。极端天气下,全球粮食供应仍处不稳定的情况下,农机设备的需求料很快见底回暖。

成本上升,需求不及预期。

图片来源:Bloomberg

「短线目标价」定义投资的周期在一个月以内,「中线目标价」定义投资周期在一个月至一年之间。 「长线目标价」定义投资周期在一年以上。

现价: 385.69美元

中线目标价:430.0美元

止蚀价:360.0美元

中国电动汽车公司,专注于开发、制造及营销热衷科技的中产阶层消费者的智能电动汽车

小鹏在智慧化领域深耕多年,新产品 M03作为一款面向中低端市场的电动汽车,在同类价位产品中具备较强竞争力,有望成为下一个热销车型,惟内地汽车竞争剧烈,只适宜短线炒作波幅。

订单表现不及预期。

现价:31.60 港元

短线目标价:36.00 港元

止蚀价:30.00 港元

分析员:陈家建 (中央号码BHS185)

权益披露

分析员(等)及其关连人士没有持有报告内所提及证券的任何及相关权益;及并无于报告内所提及证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

弹指之间买卖股票,实时跟贴市场动态。