美国堪萨斯联储调查显示,第十区的製造业活动在4月份适度下降,而对未来活动的预期仍然积极。价格指数与上月相比有所上升,但与去年相比有所下降,预计未来六个月内不会有大的变化。经季节调整后,美国4月第十区製造业综合指数由前值0降至负10,逊于市场预期的负2,为2020年5月以来最低。除了原材料价格、成品价格、平均僱员工作周和供应商交货时间指数外,所有月度指数都有所下降。4月份,未来综合指数保持在前值3。对六个月内活动的预期与上月相似,只是材料库存减少,供应商交货时间上升,这是自2022年10月以来首次转为正值。

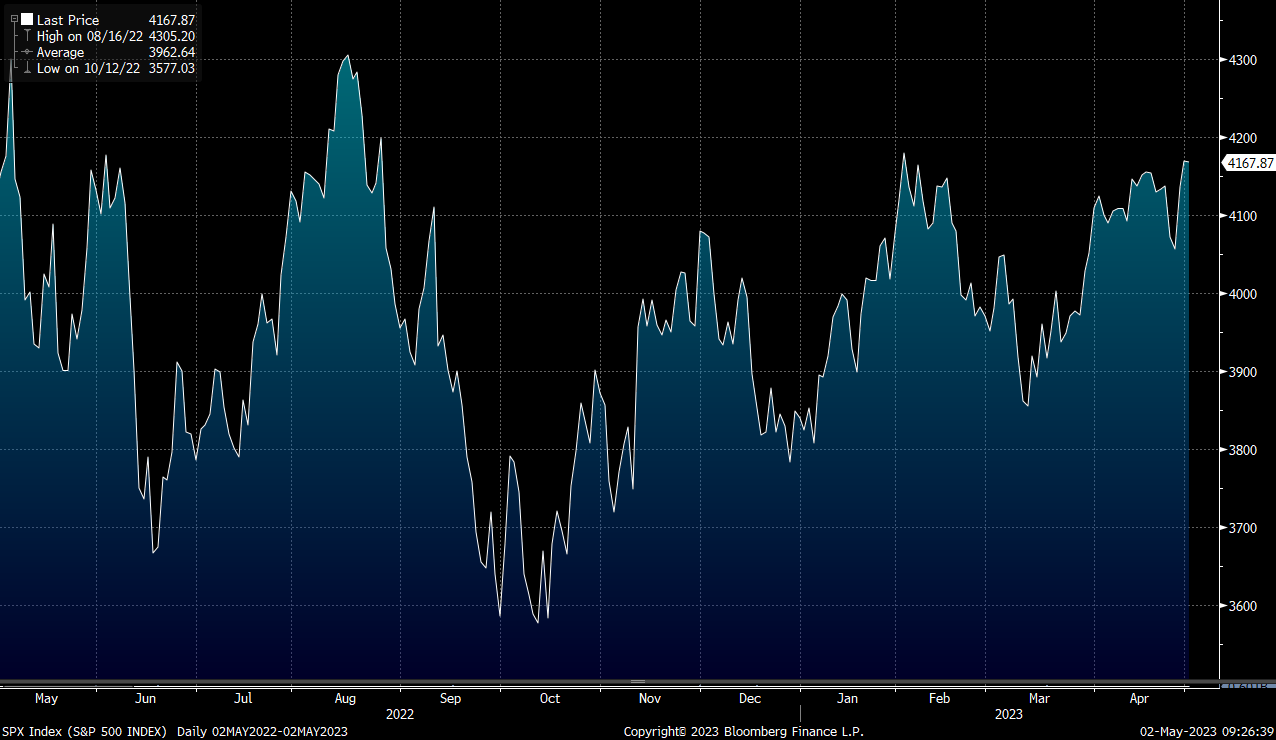

美国商务部首次预估数据显示,2023年第一季度美国国内生产总值(GDP)按年率计算增长1.1%,低于市场普遍预期的2%,而去年第四季增长为2.6%。第一季以美元计价及年率计的的经济增长为5.1%,即3,279亿美元,达26.47万亿元。经济增长平减指数初值为上升4%,高于预期的3.7%。期内,个人消费支出(PCE)物价指数初值按季由3.7%升至4.2%,远高于市场预期的0.5%;核心PCE物价指数则按季由4.4%升至4.9%,亦高于预期的升4.7%。市场认为,美国今年第一季度经济比此前预想更加增长乏力,高利率以及信贷条件收紧会将经济带入轻微衰退。我们料美股短线反复向下的机会较大,S&P 500指数将于4,000点及4,300点之间上落。

行业方面,对美股科技股而言,终端利率高点的确认进一步降低了分母端的风险,5.5%左右的加息终点对股价的影响在当前阶段已经被大幅定价,分子端业绩将是决定美股科技股后续走势的主要影响因素。投资者可以关注业绩较好、具有一定成长性的科技股。

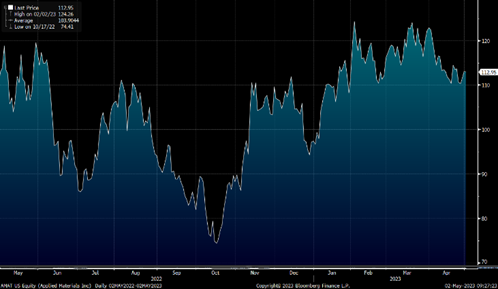

应用材料(AMAT.US)23年一季度,公司营收为67.4亿美元,同比增长7.46%,公司预计在汽车和工业晶片製造设备的强劲需求推动下,在下一财季仍可以实现较高的销售额。

公司今年开始销售一款新的晶片製造设备产品,即Centura Sculpta的图形成型系统,可説明客户减少光刻时间。公司表示,光刻技术日益複杂且成本昂贵,新的方法可简化晶片生产流程、减少浪费,降低晶片生产行业对ASML的依赖。公司预计,儘管晶片行业整体仍然低迷,但某些类型的半导体仍存在短缺,尤其是用于汽车、工厂设备和智慧联网电器的半导体。公司管理层表示,汽车晶片和其他中低端晶片的设备销量仍将增长,而中国市场有望成为其最大增长动力。建议可于US$109.6买入,上望US$127.6,US$106.1止蚀。

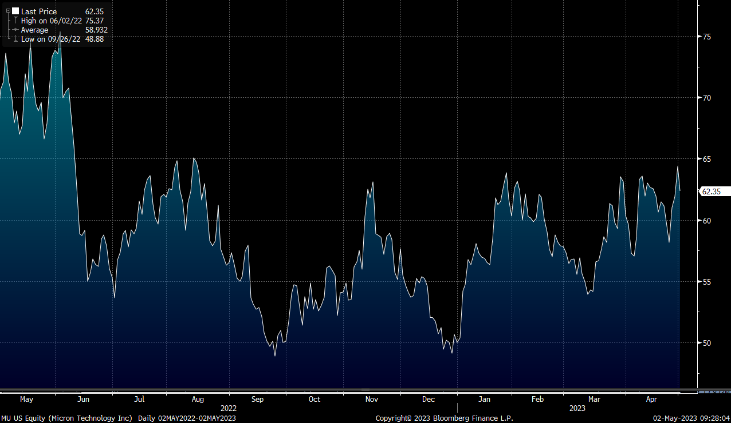

美光科技(MU.O)发佈23财年二季度财报。公司二季度实现营收36.93亿美元,同比下降52.6%,环比下降9.6%;Non-GAAP淨利润为-20.81亿美元;预计三季度营收在35-39亿美元区间;预计数据中心业务于二季度触底,年底库存达相对健康状态。

公司管理层表示,公司在爱达荷州和纽约州的新工厂将分别于今年和明年如期开工建设。此外,客户库存正在改善,预计存储市场可能已经触底,库存已在第二财季达到峰值。行业目前普遍认为库存在下半年改善,从美光三季度预期数据来看,库存消耗的速度没有预期的快,存货减值对利润存在较大影响。但以AI为基础的数据中心业务、云计算业务对DRAM、NAND储存晶片的需求有望加速,下半年PC、手机市场的復甦,有望使公司的业绩迎来回升。建议可于US$60.5买入,上望US$70.5,US$58.0止蚀。

标普500走势图 :

资料来源: Bloomberg

今周重要事件 :

| 今周重要事件 | |

|---|---|

|

05/01 |

美国PMI制造业季调 |

|

05/02 |

超微半导体(AMD)、辉瑞(PFE)业绩 |

|

05/03 |

雅诗兰黛(EL)业绩;美国PMI非制造业季调 |

|

05/04 |

苹果(AAPL)、星巴克(SBUX)业绩;申请失业救济金人数、首次申请失业救济金人数季调;申请失业救济金人数、连续申请失业救济金人数季调 |

|

05/05 |

信诺(CI)业绩 |

行业 一周表现 :

| 上周表现 | |

|---|---|

|

能源 |

-2.56% |

|

公用 |

-1.24% |

|

原材料 |

-1.08% |

|

房地产 |

0.76% |

|

医疗保健 |

-0.69% |

|

必须品消费 |

0.55% |

|

工业 |

-0.29% |

|

通讯服务 |

2.33% |

|

科技 |

1.86% |

|

金融 |

-0.43% |

|

非必须品消费 |

-0.68% |

资料来源 Bloomberg, finviz

推介个股: 应用材料(AMAT.US)

资料来源 Bloomberg

推介个股: 美光科技(MU.US)

资料来源 Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼