中国目标今年国内生产总值增长5%左右、居民消费物价升幅为3%、失业率为5.5%。中央亦着墨于国内需求,扩大消费在优先位置。外贸方面,于今年首2个月,以美元计价,中国的口按年跌6.8%胜预期;进口则跌10.2%逊预期,反映内需可能仍较疲弱,而在政策支持下,内需相关的復甦速度有望加快,我们料内需相关可跑赢大市。根据市场数据,今年1月全球半导体行业销售总额为413亿美元,按月下跌5.2%,同比亦跌18.5%,行业短期仍于下行周期,半导体行业相关仍具下行压力。

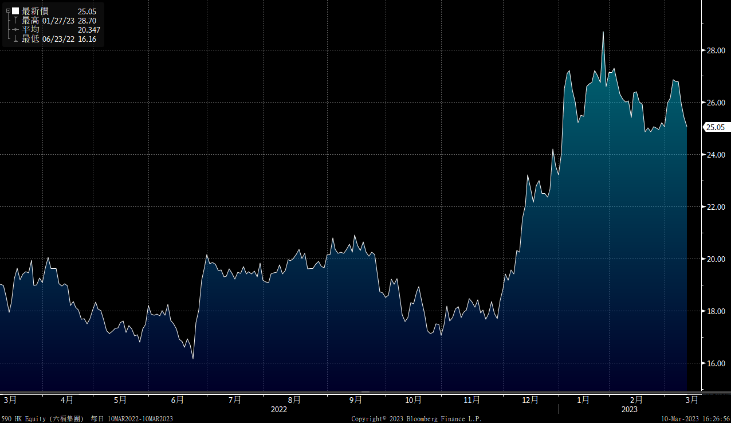

港股近期更为波动,而恒指波幅指数(VHSI)亦有上升,至近27水平,反映市场的避险情绪有所增加。港股反复走低,再度跌穿20,000点水平,而且亦低于10天、20天及250天线水平,技术走势转弱。另外,由于内地今年订立了较为保守的增长目标5%,较去年目标低0.5%。在较保守的目标下,可能不会有太多利好刺激经济措施出台,对投资市场的支持力度较为有限。市场料美国3月加息0.5%的机率由之前的约22%升至近40%,加上美国的2年期与30年期美债息的倒挂幅度一度创历来最阔 (108.96个基点)。在忧虑加息加快及经济增长回落下,我们料港股回落的机会较大,料恒指将于18,500点-20,500点之间上落。

电信及能源业表现优于大市,不过在欠缺更多催化剂下,我们料上升空间有限。受惠政策支持,我们料消费相关于调整后可跑赢大市。

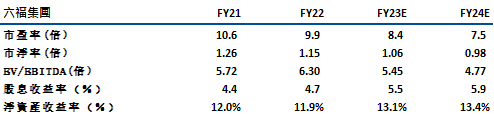

六福(590)主要从事各类黄铂金首饰、黄金饰品及珠宝首饰之採购、设计、批发、商标授权及零售业务。于22年的第四季公司的整体同店销售增长为-10%,主要由于金价回升及内地疫情严重。季内黄金产品及定价首饰产品的同店销售增长分别为-5%及-21%。按地区分,港澳市场的同店销售增长为-8%,内地市场的同店销售增长为-35%。

受惠中港通关,公司的销售表现明显回升。本港的销售已回升至疫情前水平。管理层目标是 23 财年的销售收入额实现双位数增长,不过盈利方面只指引单位数同比增长。未来扩张计划方面,管理层目标23年的淨门店开业目标从 500 家下调至 300 家。不过,对24年则较乐观,维持500家淨开店目标不变。由于公司目前的租金支出较疫情前低约50%,而且于疫情前内地旅客佔公司本港收入的近60%,我们料公司未来的收入具较大提升空间。建议可于24.0元买入,上望27.0元,22.5元止蚀。风险: 零售销售復甦速度低于预期。

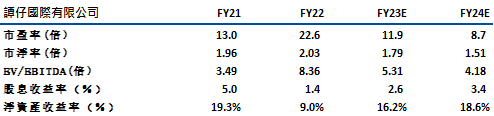

谭仔国际(2217)主要在香港以「谭仔云南米线」及「谭仔三哥米线」品牌从事经营快速休闲连锁餐厅。目前推有208家餐厅。于23年上半财年,公司的收入同比下降 6.8% 至 12.6 亿港元,淨利润同比下降 40% 至 8,277 万港元,主要是由于餐饮食材成本同比增长 13.1% 至 3.02 亿港元,及员工成本同比增长 13% 至 4.05 亿港元所至。

受惠中港通关加上政府派发5,000元电子消费券,公司料对公司的收入将有较为正面的影响。香港继续为公司的主要市场,目标是在香港拥有 220-250 家餐厅,较目前的约180间增加22%-40%。而长远看,公司亦希望拓展海外市场以分散收入来源,公司目标于27财年时,海外的收入佔比可由目前的约5%增加至20%。我们料公司的业绩已见底,建议可于2.2元买入,上望2.5元,2.08元止蚀。风险: 海外扩充计划进度慢于市场预期。

恒生指数:

资料来源:Bloomberg

本周重要事件:

- 国泰航空(00293.HK)去年亏损扩大至65.5亿港元

- 内地2月份消费物价指数(CPI)按年升1%,低于预期的1.9%及1月份的2.1%,按月跌0.5%

- 生产物价指数(PPI)按年跌1.4%,预期为跌1.3%,前值跌0.8%,按月持平

- 友邦(01299.HK):去年少赚96%至2.82亿美元,远逊预期

- 港铁(66.HK)去年多赚2.9%至98亿港元

| 下周重要事件: | |

|---|---|

|

03/15 |

固定资产投资、 社会消费品零售总额、工业增加值、中国平安(2318)业绩、长江基建集团(1038) 业绩 |

行业一周表现:

| 一周表现(%) | |

|---|---|

|

综合公用事业 |

-3.8% |

|

地产建筑业 |

-6.5% |

|

综合工业 |

-6.3% |

|

资讯科技业 |

-9.6% |

|

金融业 |

-4.5% |

|

能源业 |

-0.5% |

|

原材料 |

-6.1% |

|

医疗保健 |

-8.5% |

|

电信业 |

-0.4% |

|

非必需性消费 |

-7.8% |

|

必需性消费 |

-4.1% |

资料来源:Bloomberg

推介个股:六福(590)

推介个股: 谭仔国际(2217)

资料来源:Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼