中国10月进出口数据均出现回落,以美元计,出口按年减小0.3%,远低于市场预期的升4.5%及9月的5.7%,为2020年5月以来最差。进口方面,则按年回落0.7%,数据反映由于全球经济衰退影响了需求,或将为内地经济復甦带来更大阻力。内地10月乘用车零售销量按月倒退,为2013年以来季首次出现下降,反映经济面对一定压力。通胀方面,中国10月CPI同比升2.1%,低于预期的2.4%,亦较9月时的2.8%有所回落,而PPI 亦按年跌1.3%,为两年来首跌。虽然为央行的货币政策提供更大弹性,但仍需留意通胀降温是否受需求放缓影响。内房一度出现明显反弹,主因有消息指内地将民企债券融资支持工具扩容。不过,内房的销售及市场信心回復才能真正长远支持内房股表现,料再反弹空间有限。大市方面,由于美国10月通胀放缓,市场料联储局料放慢加息步伐,带动港股反弹。大型电商双十一启动,销售情况将可进一步反映现时的经济及居民消费力,值得投资者关注。

下周内地将公佈多个数据,包括固定资产投资及社会消费品零售等,料将成为市场焦点。

近期港股主要炒作中国防控政策有望边际放松及美国加息放缓的消息,不过由于近期累积的反弹幅度较大,加上料防疫政策调整后,经济亦需要一段较长时间恢復,我们料再反弹的空间有限,反而需要提防市场过份炒作,出现获利回吐迹象。事实上,近期中国的疫情再度反复,感染人数升至近6个月的高位。另外,港元资金持续流向美元,根据金管局数据,本港银行体系总结馀已跌穿1,000亿港元,为2020年6月以来再度跌穿该水平。事实上,自5月以来,金管局累计已承接逾2,400亿元。参考上次美国加息周期,本港银行体系结馀曾跌至近700亿元。由于料于美国将继续加息,港美息差扩阔,加上12月季结需求,未来资金继续流出港元的机会仍然较大。另外,市场亦料1个月港元拆息于12月可能将进一步升至3.5至4厘,将继续削弱股票市场的吸引力,我们料恒指将于16,200点-17,800点之间上落。

行业方面,虽然原材料行业表现理想,不过经济下行压力增或影响需求,加上原材料价格下行风险升温,高追风险高。本月将迎来「双十一」及世界盃等事项,加上市场憧憬内地将于明年陆续对外开放,将有利体育零售市场表现,相关股份具短线炒作条件。

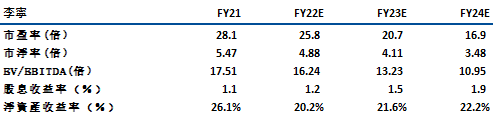

李宁(2331): 于第三季,公司的整体平台之同店销售按年录得高单位数增长,而就渠道而言,零售(直接经营)渠道录得中单位数增长及批发(特许经销商)渠道录得高单位数增长。而于今年9月底,公司于中国的李宁销售点数量共计6,101个,较上一季末淨增加164个,本年迄今淨增加166个。

由于内地运动服装零售销量于第三季有所改善,加上市场料于疫情后,内地运动服装行业将可持续復甦,市场料未来数年,行业规模录得双位数的複合增长。事实上,公司为国内知名品牌,在消费者趋于国产化下,有望进一步释放品牌价值。另外,市场亦料公司的功能性类别产品及其儿童业可持续贡献较快的增长,对公司未来的收入表现仍较乐观。管理层亦维持今年收入增长达16%至24%,盈利呈16%至19%增长的业绩指引,反映公司对销售表现仍具信心。建议可于55元买入,上望62元,52元止蚀。主要风险为外资品牌正加大折扣以去库存,或不利销售。

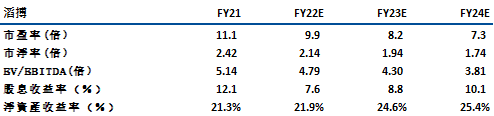

滔搏(6110)主要于中国从事运动鞋服产品零售业务(合作品牌包括NIKE、ADDIDAS、PUMA等)。截止今年8月止6个月,公司收入为132.2亿人民币,按年下降15.1%。录得纯利11.5亿元人民币,倒退19.9%。事实上,公司正进行成本控制,上半财年共关闭767间门店,市场料集团将继续维持侧重于大面积门店的策略以提升营运效率。

管理层表示,目前仍未看见运动服装市场的交易出现明显的下跌迹象,虽然运动时尚或运动休闲录下滑,不过当中具功能性产品的需求则维持稳定增长。至于双11活动,公司表示将透过产品组合捕捉更多销售机会,而不是採取更进取态度推出类近的折扣产品,有利稳定盈利表现。由于料NIKE及ADDIDAS在加大折扣下,于内地的销售有望改善,将有利带动滔搏的收入表现。另外,市场料公司的最壊时间已过,业绩有望重回轨道。事实上,公司的派息比率逾70%,预期股息率~6%,于现市况具较大防守力,建议可于4.4元买入,上望5.0元,4.15元止蚀。主要风险为国内经济下行压力加大,或不利公司销售。

恒生指数:

资料来源:Bloomberg

本周重要事件:

吉利汽车(0175) 10月总销量为152,263部,同比升36%

龙光集团(03380)与两附属收到清盘呈请

10月乘用车销售按月跌4.4%、新能源乘用车销售按月跌9%

内地第三季平板电脑市场出货量729万部 按年跌4.5%

内地扩容民企债券融资支持工具

内地取消入境航班熔断机制 入境「7天隔离+3天居家」改为「5天隔离+3天居家」

瑞声(02018)上季多赚27.5%

舜宇(02382)10月份手机镜头出货量按年跌12.8%

| 下周重要事件: | |

|---|---|

|

11/15 |

固定资产投资、 社会消费品零售总额、工业增加值、发电量 |

行业一周表现:

| 一周表现(%) | |

|---|---|

|

综合公用事业 |

4.5% |

|

地产建筑业 |

11.5% |

|

综合工业 |

7.7% |

|

资讯科技业 |

6.8% |

|

金融业 |

8.3% |

|

能源业 |

2.9% |

|

原材料 |

13.3% |

|

医疗保健 |

3.6% |

|

电信业 |

2.2% |

|

非必需性消费 |

6.0% |

|

必需性消费 |

4.3% |

资料来源:Bloomberg

推介个股: 李宁(2331)

推介个股: 滔搏(6110)

资料来源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓