内地公布了多项经济数据,整体表现一般。今年首10个月,全国固定资产投资同比升5.8%,但较首3季回落0.1%,当中房地产开发投资下跌8.8%。同时,10月份社会消费品零售总额40,271亿元人民币,同比跌0.5%,低于预期的升0.7%。内地双11的整体销售表现亦较一般,天猫的整体商品交易额只与去年持平,反映整体零售状况仍较疲弱。事实上,由于目前国内经济仍受不同因素困扰,加上国际环境更趋複杂严峻,我们料第四季内地经济仍面临一定压力。大市方面,市场炒作内地防疫政策有所放松、中央加大力度支持内房行业等,带动港股明显反弹。不过由于市场已消化大部份利好消息,市场较大机会出现获利回吐,于现水平高追风险高。

中美元首会面后,美国国务卿布林肯暂定明年初将出访中国,令市场憧憬两国紧张关係可略为降温,或有利带动未来内地经济回稳,长远有利投资气氛。受惠内地持续出台房地产扶持政策,带动内房股一度明显上升,不过,由于目前销售仍未有出现大幅改善,加上个别房企亦趁高位配股,在资金压力仍大下,我们料内房股再大幅上升的机会有限。事实上,内地首十月全国房地产开发投资按年跌8.8%,除反映发展商或正减少现金投放外,投资减少亦对未来的销售带来负面影响。内地晶片业方面,于今年首8个月有逾3,400家晶片相关厂商申请註销,高于去年全年的3,420家,反内地晶片业正在收缩。由于美国政府10月针对内地晶片业加强制裁力度,料将进一步影响内地晶片业的发展,行业的不明朗持续增加,业内股份宜先行观望。大市方面,虽然近日港股出现明显反弹,但由10月的底位计已反弹近20%,月内的波幅亦逾3,000点,我们料再大幅上升的空间不大,18,500点为主要阻力,17,000则为支持位。此外,投资者亦需留意港元汇价及银行体系结馀等数据。

行业方面,受惠内地网游法规出现多个积极信号,以及憧憬美国可能放慢加息步伐,一度利好科技股表现,不过由于近期累积升幅显着,料再大幅抽升机会不大。另一方面,本月将迎来世界盃,根据历史数据,于世界盃的月份,啤酒的销量通常有双位数的按月增长,啤酒相关具短线炒作概念。

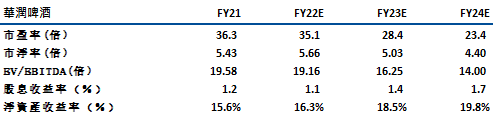

华润啤酒(291)为内地领先的啤酒公司之一,市场份额约为 30%。于今年上半年,公司的收入为210亿元人民币,同比升7%,不过期内的盈利则跌11.4%至38亿元人民币。公司表示,高端化将为公司未来的发展重点,目前公司次高档及以上啤酒销量佔比约为18.1%。管理层目标是到 2025 年其佔比可进一步提升至30%-40%,并且在未来 4-5 年内,其次高档及以上的收入可有20%以上的復合增长率,有利带动未来的销售表现。而整体看,管理层目标于未来几年的平均售价可有3%-5%的增长,而22年的销量则保持低个位数增长。

公司早前通过收购贵州金沙窖酒酒业55% 的股权进军白酒业务,收购代价123 亿元人民币,估值为 17 倍 2021 年市盈率 (低于同业平均的~30倍市盈率)收购贵州金沙窖酒酒业55% 的股权。虽然白酒行业面临一定的行业风险,不过由于目标公司的平均销售价格约为100-200元人民币,受消费降级的影响较低。另外,公司亦表示,此次收购可以 (1) 将业务扩展到白酒业务 (佔21年 盈利约 16%),(2) 在其啤酒和白酒业务 (营销和品牌、分销渠道等) 之间产生协同效应,长远将可利好公司整体业绩表现。建议可于48元买入,上望54元,45元止蚀。主要风险为行业现近乎饱和,增长速度或较慢,另外,成本上涨及销售不及预期亦是主要风险。

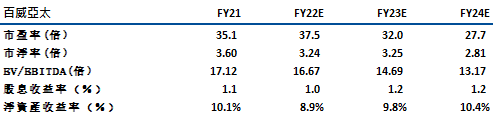

百威亚太(1876)亦是领先的啤酒公司之一,不过其销售较为分散,于今年上半年,亚太地区东部(主要为韩国、日本及新西兰)及亚太地区西部(中国、印度、越南及亚太地区 其他出口地)分别佔整体销售的12%及88%。于今年首3季,公司的收入为5,313百万美元,同比升4.3%,期内股东应佔溢利则增8.7%至9.25亿美元,表现优于同业。

市场料由于世界盃将于卡塔尔举行,与中国、南韩的时差较小,介乎2-6小时,在料大部分比赛将在晚上转播下,将有利公司于韩国及中国的收入表现。另外,由于南韩及印度已解除夜生活防疫限制,公司的受惠程度亦大。虽然管理层指,受世界盃营销活动影响,第四季销售费用可能增加,但其对销售的比例则可持平。此外,公司于11月起亦上调了于中国的销售价格,料可带动收入表现。由于市场憧憬中国防疫限制将可续步放宽,再配合高端化策略,内地业务表现有望见低。建议可于21元买入,上望23.5元,20元止蚀。主要风险为疫情影响仍具不明朗因素。

恒生指数:

资料来源:Bloomberg

本周重要事件:

- 央行和银保监会联合出台《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,通知涉及6方面,共16条具体措施

- 碧桂园(02007)折让近18%配股

- 中国首十月城镇固定资产投资按年升5.8%

- 内地首十月全国房地产开发投资按年跌8.8%

- 内地10月社会消费品零售总额按年跌0.5%

- 中国双11网购节智能手机销量按年跌35%

- 腾讯(00700)实物分派美团(03690)持股涉1,590亿元

- 腾讯(00700)首三季纯利819.75亿元人民币跌36.9%

- 阿里巴巴(9988) Q2调整后淨利润338.2亿元 同比增长19%

- 官媒人民网发布《深度挖掘电子游戏产业价值机不可失》一文

- 中国相隔两个月再次发放游戏版号

| 下周重要事件: | |

|---|---|

|

11/22 |

百度集团(9888)业绩 |

|

11/23 |

小米集团(1810)业绩 |

|

11/24 |

周大福(1929)业绩 |

| 行业一周表现(%) | |

|---|---|

|

综合公用事业 |

4.0% |

|

地产建筑业 |

4.5% |

|

综合工业 |

1.7% |

|

资讯科技业 |

8.5% |

|

金融业 |

2.0% |

|

能源业 |

-1.5% |

|

原材料 |

-1.0% |

|

医疗保健 |

8.0% |

|

电信业 |

1.7% |

|

非必需性消费 |

2.2% |

|

必需性消费 |

2.5% |

资料来源:Bloomberg

推介个股: 华润啤酒(291)

推介个股: 百威亚太(1876)

资料来源:Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼