內地公布了多項經濟數據,整體表現一般。今年首10個月,全國固定資產投資同比升5.8%,但較首3季回落0.1%,當中房地產開發投資下跌8.8%。同時,10月份社會消費品零售總額40,271億元人民幣,同比跌0.5%,低於預期的升0.7%。內地雙11的整體銷售表現亦較一般,天貓的整體商品交易額只與去年持平,反映整體零售狀況仍較疲弱。事實上,由於目前國內經濟仍受不同因素困擾,加上國際環境更趨複雜嚴峻,我們料第四季內地經濟仍面臨一定壓力。大市方面,市場炒作內地防疫政策有所放鬆、中央加大力度支持內房行業等,帶動港股明顯反彈。不過由於市場已消化大部份利好消息,市場較大機會出現獲利回吐,於現水平高追風險高。

中美元首會面後,美國國務卿布林肯暫定明年初將出訪中國,令市場憧憬兩國緊張關係可略為降溫,或有利帶動未來內地經濟回穩,長遠有利投資氣氛。受惠內地持續出台房地產扶持政策,帶動內房股一度明顯上升,不過,由於目前銷售仍未有出現大幅改善,加上個別房企亦趁高位配股,在資金壓力仍大下,我們料內房股再大幅上升的機會有限。事實上,內地首十月全國房地產開發投資按年跌8.8%,除反映發展商或正減少現金投放外,投資減少亦對未來的銷售帶來負面影響。內地晶片業方面,於今年首8個月有逾3,400家晶片相關廠商申請註銷,高於去年全年的3,420家,反內地晶片業正在收縮。由於美國政府10月針對內地晶片業加強制裁力度,料將進一步影響內地晶片業的發展,行業的不明朗持續增加,業內股份宜先行觀望。大市方面,雖然近日港股出現明顯反彈,但由10月的底位計已反彈近20%,月內的波幅亦逾3,000點,我們料再大幅上升的空間不大,18,500點為主要阻力,17,000則為支持位。此外,投資者亦需留意港元匯價及銀行體系結餘等數據。

行業方面,受惠內地網遊法規出現多個積極信號,以及憧憬美國可能放慢加息步伐,一度利好科技股表現,不過由於近期累積升幅顯著,料再大幅抽升機會不大。另一方面,本月將迎來世界盃,根據歷史數據,於世界盃的月份,啤酒的銷量通常有雙位數的按月增長,啤酒相關具短線炒作概念。

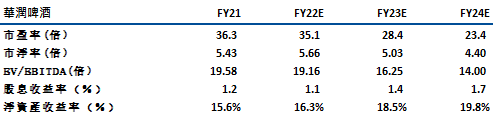

華潤啤酒(291)為內地領先的啤酒公司之一,市場份額約為 30%。於今年上半年,公司的收入為210億元人民幣,同比升7%,不過期內的盈利則跌11.4%至38億元人民幣。公司表示,高端化將為公司未來的發展重點,目前公司次高檔及以上啤酒銷量佔比約為18.1%。管理層目標是到 2025 年其佔比可進一步提升至30%-40%,並且在未來 4-5 年內,其次高檔及以上的收入可有20%以上的復合增長率,有利帶動未來的銷售表現。而整體看,管理層目標於未來幾年的平均售價可有3%-5%的增長,而22年的銷量則保持低個位數增長。

公司早前通過收購貴州金沙窖酒酒業55% 的股權進軍白酒業務,收購代價123 億元人民幣,估值為 17 倍 2021 年市盈率 (低於同業平均的~30倍市盈率)收購貴州金沙窖酒酒業55% 的股權。雖然白酒行業面臨一定的行業風險,不過由於目標公司的平均銷售價格約為100-200元人民幣,受消費降級的影響較低。另外,公司亦表示,此次收購可以 (1) 將業務擴展到白酒業務 (佔21年 盈利約 16%),(2) 在其啤酒和白酒業務 (營銷和品牌、分銷渠道等) 之間產生協同效應,長遠將可利好公司整體業績表現。建議可於48元買入,上望54元,45元止蝕。主要風險為行業現近乎飽和,增長速度或較慢,另外,成本上漲及銷售不及預期亦是主要風險。

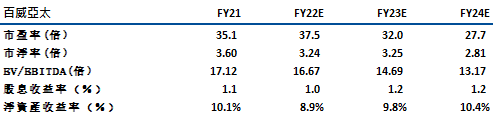

百威亞太(1876)亦是領先的啤酒公司之一,不過其銷售較為分散,於今年上半年,亞太地區東部(主要為韓國、日本及新西蘭)及亞太地區西部(中國、印度、越南及亞太地區 其他出口地)分別佔整體銷售的12%及88%。於今年首3季,公司的收入為5,313百萬美元,同比升4.3%,期內股東應佔溢利則增8.7%至9.25億美元,表現優於同業。

市場料由於世界盃將於卡塔爾舉行,與中國、南韓的時差較小,介乎2-6小時,在料大部分比賽將在晚上轉播下,將有利公司於韓國及中國的收入表現。另外,由於南韓及印度已解除夜生活防疫限制,公司的受惠程度亦大。雖然管理層指,受世界盃營銷活動影響,第四季銷售費用可能增加,但其對銷售的比例則可持平。此外,公司於11月起亦上調了於中國的銷售價格,料可帶動收入表現。由於市場憧憬中國防疫限制將可續步放寬,再配合高端化策略,內地業務表現有望見低。建議可於21元買入,上望23.5元,20元止蝕。主要風險為疫情影響仍具不明朗因素。

恒生指數:

資料來源:Bloomberg

本周重要事件:

央行和銀保監會聯合出台《關於做好當前金融支持房地產市場平穩健康發展工作的通知》,通知涉及6方面,共16條具體措施 |

碧桂園(02007)折讓近18%配股 |

中國首十月城鎮固定資產投資按年升5.8% |

內地首十月全國房地產開發投資按年跌8.8% |

內地10月社會消費品零售總額按年跌0.5% |

中國雙11網購節智能手機銷量按年跌35% |

騰訊(00700)實物分派美團(03690)持股涉1,590億元 |

騰訊(00700)首三季純利819.75億元人民幣跌36.9% |

阿里巴巴(9988) Q2調整後淨利潤338.2億元 同比增長19% |

官媒人民網發布《深度挖掘電子遊戲產業價值機不可失》一文 |

中國相隔兩個月再次發放遊戲版號 |

| 下周重要事件: | |

|---|---|

|

11/22 |

百度集團(9888)業績 |

|

11/23 |

小米集團(1810)業績 |

|

11/24 |

周大福(1929)業績 |

| 行業一周表現(%) | |

|---|---|

|

綜合公用事業 |

4.0% |

|

地產建築業 |

4.5% |

|

綜合工業 |

1.7% |

|

資訊科技業 |

8.5% |

|

金融業 |

2.0% |

|

能源業 |

-1.5% |

|

原材料 |

-1.0% |

|

醫療保健 |

8.0% |

|

電信業 |

1.7% |

|

非必需性消費 |

2.2% |

|

必需性消費 |

2.5% |

資料來源:Bloomberg

推介個股: 華潤啤酒(291)

推介個股: 百威亞太(1876)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓