恒指納入3隻新股份,包括康師傅(322)、華潤萬象生活(1209)及海爾智家(6690),並將於12月5日生效,有望受惠被動資金追入,惟目前大市投資情緒一般,料股價的催化作用有限。中國的11月LPR保持不變,1年期為3.65%、5年期為4.3%,符合市場預期。由於市場料金融機構可能需要持續讓利實體經濟,若LPR 持續下行,將令銀行息差進一步收窄。科技股繼續傳來好消息,有傳內地當局正在考慮對阿里巴巴(09988)旗下螞蟻集團處以逾10億美元的罰款,由於罰款金額相對不高,加上憧憬罰款後有助於完成整改及重啟IPO計劃,相關消息繼續為科技行業消除更多不明朗。近期港元1個月拆息一度升穿4厘,令本港的借貸成本進一步上升,亦令股票市場欠缺吸引力,若息口持續處於偏高水平,將繼續限制港股表現。

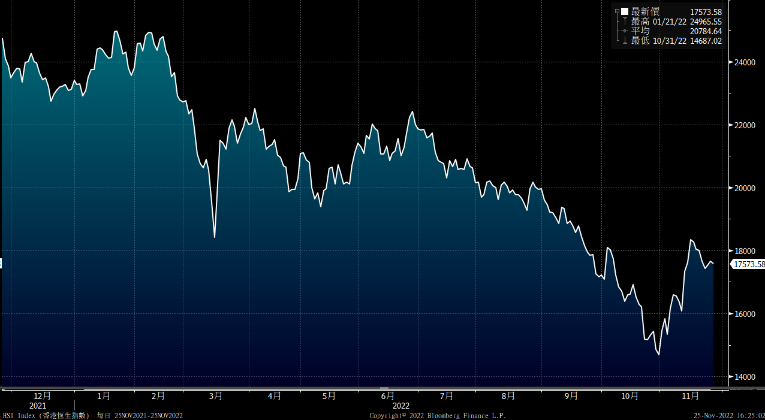

受惠消息面改善,當中包括(1) 美國貨幣政策可能不如早前般進取、(2) 中美關係改善等,一度帶動了整體投資氣氛及港股表現。恒指由年內低位~14,597點一度反彈至近18,500點水平。不過,由於大市短線反彈幅度較大,加上目前整體宏觀因素仍然不利投資市場,在利好消化已相當消化下,大市先作調整的機會較高。事實上,放緩加息並不代表貨幣政策轉向,目前利率前景仍有多項不確定性,利率峰值可能較預期高,若美元再度走強,將利淡港股表現。美元、美息及美國通脹表現繼續為左右大市的主要數據。大市方面,恒指技術走勢改善,10天線已持續高於50天線水平,而20天線亦有望升穿50天線。惟目前正值世界盃,可能影響交投量及投資氣氛,加上目前市場欠缺更多利好消息推動,而且內地疫情再度反覆,我們料港股可能需要再作整固,料18,500將為恒指短線阻力,而17,000點則為初部支持。

行業方面,地產行業表現優於大市,主要受惠中央持續推出緩解內房流動性的措施。雖然中央取態更為積極,但財困問題較嚴重的民企內房料仍較難走出困境,行業再大升的空間有限。由於目前正值世界盃,再配合零售銷售旺季,我們料本港的商場人流量及銷售表現將可出現改善,本港商場收入相關股份值得留意。

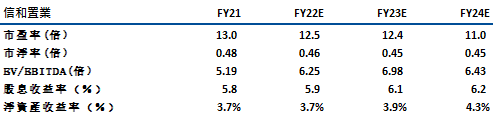

信和置業(83)表示,為迎接世界盃,旗下3大商場奧海城、屯門市廣場及荃新天地將與Now TV合作,全程免費直播64場精彩賽事,並料可為商場帶來額外10%至15%的人流。事實上,公司的物業租賃收入佔整體收入的~23%,而且其商場亦較集中於民生區域,受疫情政策的影響較為輕微。另外,公司的元朗朗壹廣場已於落成,寫字樓/零售的總建築面積約 445,000 平方尺/113,000 平方尺。作為位於北部都會的寫字樓,亦是元朗首個甲級寫字樓,我們預計項目可享北部都會區先發優勢。管理層亦預期當正在發展的投資物業完工後,公司的投資物業組合可增加13%,為其物業租賃業務帶來增長空間。

雖然近期本港樓市氣氛一般,但公司已銷售未入帳的金額近124億港元,收入能見度仍高。另外,公司亦計劃未來一年將推5個新盤合共近3,000伙,包括錦上路站上蓋柏瓏III、將軍澳日出康城站第11期凱柏峯III等,均為鐵路項目,銷情相信較有保障。另外,公司為淨現金狀態,擁有淨現金~388億港元,具有較大資源作 (1) 土地儲備收購、(2)併購、(3) 維持穩定派息比率等。公司的股息率近6%,具一定防守力,建議可於9.6元買入,上望11元,9元止蝕。但其柏瓏項目出現主力柱結構問題,或對未來業績帶來影響,加上經濟下行壓力大繼續利淡樓市氣氛,相信為主要風險因素。

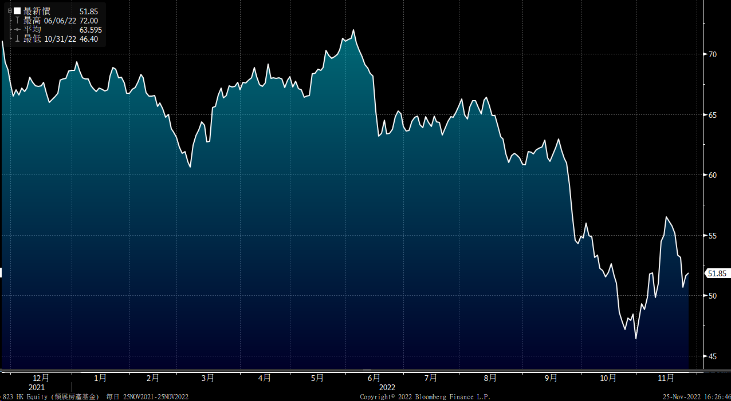

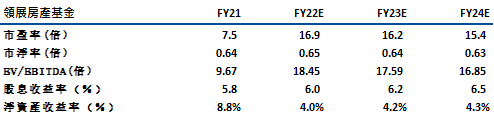

領展(823): 公司早前公布了FY1H23業績,收入同比升4.6%至60.42億港元,每基金單位資產淨值同比升3.7%至80.86港元。每基金單位分派1.5551港元,同比升1.9% (扣除1H21的酌情分派)。事實上,公司的香港零售業務表現仍穩健,來自香港零售物業的收入同比增1.2%至36.45億港元 (佔整體收入~60%)。受惠(1)消費券效應,(2) 消費情緒回暖,(3) 較高的出租率(97.5%),更多租戶希望多元化並將店鋪遷至屋村商場 (於1H23 新租戶>120個),管理層的目標下半財年的續租租金將有>8.5%的升幅,繼續利好未來收入表現。

來自停車場相關的收入同比升12.7%至11.8億港元(佔整體收入~20%)。受惠(1) 2022年8月起上調停車場月租租金,(2) 停車場時租收入超越疫情前水平,(3) 兩幢停車場╱汽車服務中心開始作出貢獻(每月收入為HK$1,600萬元),我們料對本港停車場業務可維持雙位數的收入增長。而隨著22財年收購的資產(150 億港元,或投資組合價值的6.6%) 開始作出貢獻,加上來自香港的收入繼續增加,公司未來的派息能力將持續上升。建議可於50元買入,上望56元,47元止蝕。主要風險為利率上升將不利其組合估值及削弱其股息吸引力。

恒生指數:

資料來源:Bloomberg

本周重要事件:

中國11月LPR不變 1年期為3.65%、5年期為4.3% |

傳內地當局正考慮對螞蟻集團處以逾10億美元罰款 |

比亞迪(1211)部分新能源車型加價達6000元人民幣 |

快手(1024)首3季收入658.9億元人民幣升13% |

交行予萬科企業(2202)母企萬科集團和美的置業(3990) 分別予1000億及200億元人民幣授信額度 |

小米(1810)第3季營收704.7億元人民幣,調整淨利21.1億元,高於預估19.8億元 |

工行與12家房企簽約提供意向性融資支持,共涉6,550億人民幣 |

| 下周重要事件: | |

|---|---|

|

11/30 |

中國PMI |

|

11/29 |

寶尊電商(9991)業績、嗶哩嗶哩(9626) 業績 |

| 行業一周表現(%) | |

|---|---|

|

綜合公用事業 |

1.5% |

|

地產建築業 |

3.5% |

|

綜合工業 |

-2.2% |

|

資訊科技業 |

-7.5% |

|

金融業 |

2.1% |

|

能源業 |

3.8% |

|

原材料 |

1.8% |

|

醫療保健 |

-7.5% |

|

電信業 |

4.3% |

|

非必需性消費 |

-6.6% |

|

必需性消費 |

-4.3% |

資料來源:Bloomberg

推介個股: 信和置業(83)

推介個股: 領展(823)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓