中國11月官方製造業PMI降至48,處於收縮區域,同時亦低於預期。事實上,由於內地目前的疫情出現升溫,加上國際環境亦趨複雜嚴峻,我們料12月PMI的下行壓力仍然較大。中證監決定在股權融資方面調整並優化五項措施以支持內房行業,當中包括恢復涉房上市公司併購重組及配套融資,以及上市房企和涉房上市公司再融資等。受惠中央持續推出利好政策,帶動內房行股一度走高。內地雖然維持清零政策,不過亦提出封控管理要「快封快解、應解盡解」,減少給民眾帶來的不便,帶動中港股市一度明顯抽升。雖然市場仍憧憬內地可於明年首季或年中可陸續放寛防疫限制,惟目前內地疫情升溫,加上放寛概念已有所反映,不宜再過份炒作。

內地市場將迎來進出口及通脹等經濟數據,不過目前市場仍較關注內地的疫情發展及防疫政策採態。另外,房地產市場亦繼續為市場焦點,中央於1個月內「三支箭」相繼落地穩樓市,反映當局化解樓市危機的決心。不過,市場料政府的目的仍是以保交付為主,而非刺激需求,加上措施的效力仍視乎市場對融資的反應,內房股高追風險仍較大。大市方面,恒指重上18,000水平,而技術上仍處於10天線之上,惟近期短線累積升幅較大,加上本港樓市進一步走弱,反映投資者對本港未來的經濟前景仍較審慎,或將限制股市進一步上升的空間。港元1個月拆息升至逼近5厘水平,持續較高的息口將不利股票等高風險市場表現。我們料19,200將為恒指短線阻力,而18,000點則為初部支持。

行業方面,受惠美國12月加息步伐將可放緩,加上內地放寬防疫政策,帶動了消費及科技股表現。另外,美國於「黑色星期五」促銷活動期間繼續錄增長。在感恩節當天,美國消費者在網上支付了52.9億美元,創下了歷史新高,同比增長2.9%。由於料短期內美國的零售仍可有理想表現,投資者可留意海外地區收入佔比較高的公司。

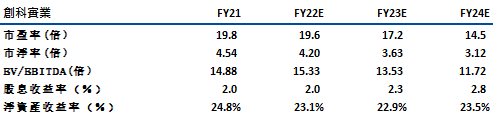

創科(669)主要從事電動工具、電動工具配件、戶外園藝工具及戶外園藝工具配件的銷售;以及地板護理產品及地板護理配件的銷售。按地區分,北美佔總收入的約70%。於今年上半年,公司的收入增長10%至70.3億美元,盈利為5.78億美元,亦按年增10.4%。

雖然管理層下調了 22年的收入增長指引,不過對中長期的增長則較樂觀。公司將2022年的收入增長指引從高單位數下調至中單位數。我們料公司可實現目標。主因 (1) 上半年收入同比升10%,(2) 管理層預計專業充電式業務(佔總收入約60%) 於22年可有20%的同比增長。

中長期來看,管理層預計 2023 年收入增長可回復至高個位數,並維持 2025 年實現 200 億美元收入的目標(21-25年的複合年增長率約11%)。另外,管理層亦目標是在 22E的毛利率可擴大50 個基點(22年上半年為39%,21財年為38.8%)。受惠商品成本均出現回落,加上公司亦提升產品組合,均有利擴大毛利率表現。由於公司年內累積跌幅較大,料再回落空間不大。建議可於95元買入,上望107元,90元止蝕。主要風險為美國房地產市場疲弱可能影響公司業績。

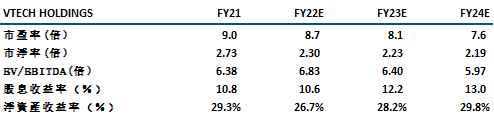

偉易達(303)主要從事設計、生產及分銷電訊產品與電子學習產品及資訊產品。收入貢獻方面,北美洲、歐洲及亞太區分別佔整體收入的46%、40%及13%。截至今年9月底止6個月,公司的收入為11.65億美元,同比升4.5%,主要因北美洲和亞太區的銷售額上升,抵銷歐洲和其他地區的銷售額跌幅。盈利為8,200萬美元,同比增6.6%。

公司表示,由於環球經濟下滑、利息和利率上升且未見頂,導致訂單較不樂觀,同時亦削弱消費者購買力,預料全年生意額錄得單位數跌幅,當中,電子學習產品及電訊產品全年收入預測都向下調整,估計按年都錄下跌。不過,公司料由於高付運費的季節已過,預期下半年運費會有所下調,加上公司於下半年會加強成本控制,預期下半年毛利率會保持平穩。事實上,公司近年維持約100%的派息比率,而預期股息率近10%,於現市況提供一定防守力。建議可於48.5元買入,上望54.5元,45.6元止蝕。主要風險為銷售層面仍具較多不明朗。

恒生指數:

資料來源:Bloomberg

本周重要事件:

9月內地市場手機出貨量按年降2.4% |

內房獲放寬再融資 |

中央提出封控管理要「快封快解、應解盡解」 |

融創中國(01918)發盈警,料去年業績錄虧損 |

嗶哩嗶哩-W(09626)第三季淨虧損收窄至17.1億人幣 |

滙控(0005)研究出售紐西蘭業務,並計劃明年關閉英國114間分支行 |

中國11月官方製造業PMI降至48 |

國家藥監局明確藥品網絡銷售禁止清單 |

| 下周重要事件: | |

|---|---|

|

12/07 |

進出口數據 |

|

12/09 |

CPI、PPI |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-1.3% |

|

地產建築業 |

0.2% |

|

綜合工業 |

3.9% |

|

資訊科技業 |

11.5% |

|

金融業 |

3.1% |

|

能源業 |

-1.4% |

|

原材料 |

4.5% |

|

醫療保健 |

7.1% |

|

電信業 |

-0.3% |

|

非必需性消費 |

12.7% |

|

必需性消費 |

10.3% |

資料來源:Bloomberg

推介個股: 創科(669)

推介個股: 偉易達(303)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓