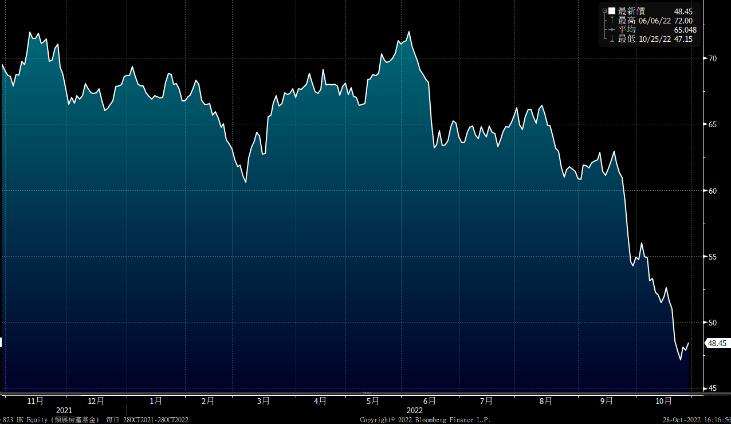

内地公佈了多项重要经济数据,第三季GDP同比升3.9%,优于预期的增3.4%。累计首3季,同比增长3%,亦较上半年的增速加快0.5%。不过内地9月活动数据表现参差,其中工业生产远高于市场预期,按年增长6.3%,但零售销售及固定资产投资较市场预期差。另外,内地9月70个大中城市楼价按年跌幅扩大,新建商品住宅价格指数按年跌幅扩大至1.5%,同时,市场亦有消息指内地可能推出房产税,进一步影响内房股表现。事实上,近期美元强势,而内房亦有较多美元债,近日亦出现部份房企的债价急回现象,加上中央要求保交楼优先的政策要求下,或令相关房企面临更大的流动性问题。由于料内房仍面临较多不明朗因素,加上料销售短线难以回稳,料内房股仍难有表现。

虽然内地第三季经济数据好于预期,不过未来为中港股市带来支持。而二十大落幕,却未有进一步放宽防疫措施,加上市场忧虑负责经济决策的财金官员可能面临大换班,在忧虑政策风险下,外资一度录单日淨流出金额新高。事实上,市场认为过去领导层较注重经济或市场,而新班子则比较着重意识形态及政治议题,可能为资本市场带来不明朗。投资者需留意12月初的中央经济工作会议,以及明年3月两会,或提供更多未来主要的经济政策方向。大市方面,市场欠缺利好消息,加上人民币滙价一度走弱,拖累恒指跌穿15,000水平,再创近13年低位。由于目前市场欠缺信心,而且料流金流出后短时间内未必重回港股,加上美债等非风险资产的回报率亦上升,进一步削弱港股的吸引力。技术上,恒指于多条平均线之下,而且指波幅指数(VHSI)继续处于偏高水平,料港股将继续波动,料恒指将于14,000点-17,000点之间上落。不过,由于累积跌幅较大,而且14日RSI回落至30以下,短线可能出现技术性反弹。惟在欠缺信心及资金流入下,料将限制反弹空间。

行业方面,原材料及能源业股表现优于大市,不过原材料欠缺实质利好因素支持,而能源业则继续受欧洲能源问题带动。目前港股投资气氛持续薄弱,料投资者重拾信心需时,现市况可留意较具防守性的本地房託股份。

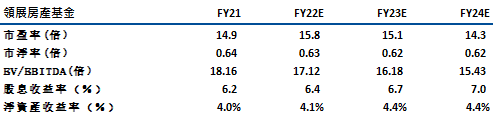

领展(823)于今年4月至6月间于本港的零售业务表维持稳健,其租户销售额同比增长约 6%,高于本港平均,更恢復至疫情前水平的约 95%。由于受惠(1) 消费券、(2) 低空置率 (2.8%)、(3) 更多租户希望多元化并将店铺迁至屋村商场。管理层目标于 23 财年于本港的零售租金可有4%至6%的向上调整。另外,停车场业务为另一增长点,由于目前本港的停车场供需持续不平衡 (车位对私家车的比率从 2010 年的 1.38 下降至 2021 年的约 1.1),加上去年购入的两幢停车场╱汽车服务中心开始作出贡献。我们对本港停车场业务表现持乐观态度。

虽然市场忧虑外汇及加息风险,不过公司表示其对来自中国和海外的收入已进行对冲,加上其总债务的 61% 为固定利率,而且负债率只有25.4%,整体外汇及利息风险可控。由于公司对未来回购更多股份仍持开放态度,加上目前估值合理,股息收益率约为 6.4%,市账率0.6倍 ,低于3 年平均为 0.8 倍。随着22财年收购的资产开始作出贡献及来自香港的收入趋于稳定,股份可作收息部署。建议可于$47.6买入,上望$53.5,$45止蚀。风险为租金收入不及预期及对商户提供更多租金减免。

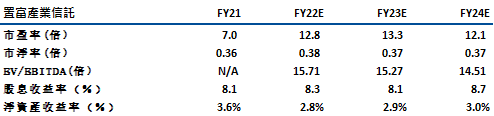

置富产业信託(778)于本港持有16 个私人屋苑商场,物业组合包括约300万平方呎零售空间及约2,700个车位。截至今年6月底止中期,公司的收入为8.67亿港元,同比跌4.1%,不过公司的出租率则维持于偏高水平的93.9%,而租户续租率亦达81%。由于公司的商场为民生商场,顾客主要为当区居民,受经济周期影响较低。另外,公司早前亦表示恢復100%派息比率,目前的预测股息率>8%,具较大吸引力。

增长前景方面,公司表示并续租租金调升率的负值,已收窄至个位数,而今年下半年有16%-17%租约到期,在整体零售气氛改善下,公司料下半年的负值在望进一步收窄,甚至可录得微升。另外,公司亦首度进军海外市场,早前以5.01亿元向长实集团(01113)收购新加坡零售物业,收购价较估值具7.4%折让。由于项目为住宅及商业混合发展,而且距离地铁站步行距离5分钟,料可为公司提供稳定的租金收入。目前公司的资产负债比率约为23.4%,仍处于合理水平,为未来作进一步併购及稳定派息提供支持,建议可于$5.1买入,上望$5.8,$4.7止蚀。主要风险为租金收入不及预期及出租率下跌。

恒生指数:

资料来源:Bloomberg

本周重要事件:

特斯拉调低中国製Model 3、Y售价~5%

中国第三季GDP按年增3.9%

中国首三季固定资产投资同比增长5.9%,略低于预期

中国9月零售额同比增2.5%,低于前值和预期

汇控(5)第三季列账基准除税前利润跌42%至31亿美元

渣打(2888)第三季税前基本溢利升31%

内地下月起将电子烟纳入消费税徵收范围

8月内地市场手机出货量按年跌21.9% 首八月跌22.9%

比亚迪(1211)与巴西最大汽车经销商Saga集团合作

天齐锂业(9696)第三季赚56.5亿人民币,增11.7倍

| 下周重要事件: | |

|---|---|

|

10/31 |

中国PMI |

|

11/3

|

联想集团(992)中期业绩 |

行业一周表现:

| 一周表现(%) | |

|---|---|

|

综合公用事业 |

-4.8% |

|

地产建筑业 |

-11.1% |

|

综合工业 |

-6.0% |

|

资讯科技业 |

-11.6% |

|

金融业 |

-7.4% |

|

能源业 |

-4.4% |

|

原材料 |

-2.3% |

|

医疗保健 |

-5.4% |

|

电信业 |

-3.8% |

|

非必需性消费 |

-7.2% |

|

必需性消费 |

-7.5% |

资料来源:Bloomberg

推介个股: 领展(823)

推介个股: 置富产业信託(778)

资料来源:Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼