內地公佈了多項重要經濟數據,第三季GDP同比升3.9%,優於預期的增3.4%。累計首3季,同比增長3%,亦較上半年的增速加快0.5%。不過內地9月活動數據表現參差,其中工業生產遠高於市場預期,按年增長6.3%,但零售銷售及固定資產投資較市場預期差。另外,內地9月70個大中城市樓價按年跌幅擴大,新建商品住宅價格指數按年跌幅擴大至1.5%,同時,市場亦有消息指內地可能推出房產稅,進一步影響內房股表現。事實上,近期美元強勢,而內房亦有較多美元債,近日亦出現部份房企的債價急回現象,加上中央要求保交樓優先的政策要求下,或令相關房企面臨更大的流動性問題。由於料內房仍面臨較多不明朗因素,加上料銷售短線難以回穩,料內房股仍難有表現。

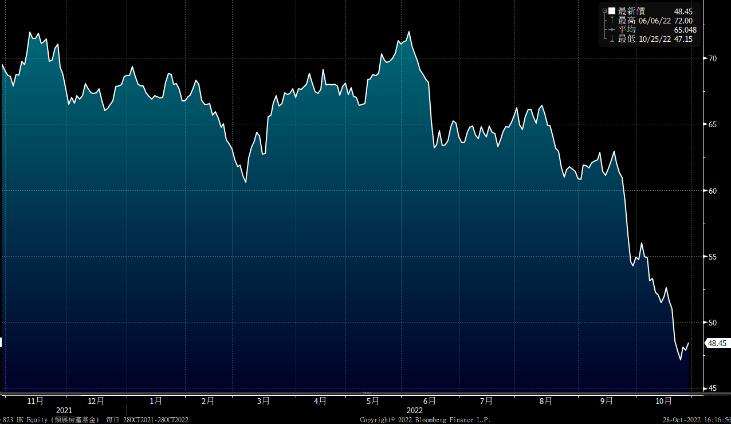

雖然內地第三季經濟數據好於預期,不過未來為中港股市帶來支持。而二十大落幕,卻未有進一步放寬防疫措施,加上市場憂慮負責經濟決策的財金官員可能面臨大換班,在憂慮政策風險下,外資一度錄單日淨流出金額新高。事實上,市場認為過去領導層較注重經濟或市場,而新班子則比較著重意識形態及政治議題,可能為資本市場帶來不明朗。投資者需留意12月初的中央經濟工作會議,以及明年3月兩會,或提供更多未來主要的經濟政策方向。大市方面,市場欠缺利好消息,加上人民幣滙價一度走弱,拖累恒指跌穿15,000水平,再創近13年低位。由於目前市場欠缺信心,而且料流金流出後短時間內未必重回港股,加上美債等非風險資產的回報率亦上升,進一步削弱港股的吸引力。技術上,恒指於多條平均線之下,而且指波幅指數(VHSI)繼續處於偏高水平,料港股將繼續波動,料恒指將於14,000點-17,000點之間上落。不過,由於累積跌幅較大,而且14日RSI回落至30以下,短線可能出現技術性反彈。惟在欠缺信心及資金流入下,料將限制反彈空間。

行業方面,原材料及能源業股表現優於大市,不過原材料欠缺實質利好因素支持,而能源業則繼續受歐洲能源問題帶動。目前港股投資氣氛持續薄弱,料投資者重拾信心需時,現市況可留意較具防守性的本地房託股份。

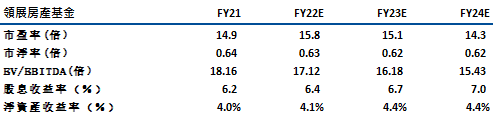

領展(823)於今年4月至6月間於本港的零售業務表維持穩健,其租戶銷售額同比增長約 6%,高於本港平均,更恢復至疫情前水平的約 95%。由於受惠(1) 消費券、(2) 低空置率 (2.8%)、(3) 更多租戶希望多元化並將店鋪遷至屋村商場。管理層目標於 23 財年於本港的零售租金可有4%至6%的向上調整。另外,停車場業務為另一增長點,由於目前本港的停車場供需持續不平衡 (車位對私家車的比率從 2010 年的 1.38 下降至 2021 年的約 1.1),加上去年購入的兩幢停車場╱汽車服務中心開始作出貢獻。我們對本港停車場業務表現持樂觀態度。

雖然市場憂慮外匯及加息風險,不過公司表示其對來自中國和海外的收入已進行對沖,加上其總債務的 61% 為固定利率,而且負債率只有25.4%,整體外匯及利息風險可控。由於公司對未來回購更多股份仍持開放態度,加上目前估值合理,股息收益率約為 6.4%,市賬率0.6倍 ,低於3 年平均為 0.8 倍。隨著22財年收購的資產開始作出貢獻及來自香港的收入趨於穩定,股份可作收息部署。建議可於$47.6買入,上望$53.5,$45止蝕。風險為租金收入不及預期及對商戶提供更多租金減免。

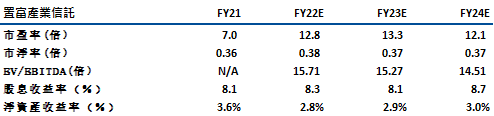

置富產業信託(778)於本港持有16 個私人屋苑商場,物業組合包括約300萬平方呎零售空間及約2,700個車位。截至今年6月底止中期,公司的收入為8.67億港元,同比跌4.1%,不過公司的出租率則維持於偏高水平的93.9%,而租戶續租率亦達81%。由於公司的商場為民生商場,顧客主要為當區居民,受經濟周期影響較低。另外,公司早前亦表示恢復100%派息比率,目前的預測股息率>8%,具較大吸引力。

增長前景方面,公司表示並續租租金調升率的負值,已收窄至個位數,而今年下半年有16%-17%租約到期,在整體零售氣氛改善下,公司料下半年的負值在望進一步收窄,甚至可錄得微升。另外,公司亦首度進軍海外市場,早前以5.01億元向長實集團(01113)收購新加坡零售物業,收購價較估值具7.4%折讓。由於項目為住宅及商業混合發展,而且距離地鐵站步行距離5分鐘,料可為公司提供穩定的租金收入。目前公司的資產負債比率約為23.4%,仍處於合理水平,為未來作進一步併購及穩定派息提供支持,建議可於$5.1買入,上望$5.8,$4.7止蝕。主要風險為租金收入不及預期及出租率下跌。

恒生指數:

資料來源:Bloomberg

本周重要事件:

特斯拉調低中國製Model 3、Y售價~5% |

中國第三季GDP按年增3.9% |

中國首三季固定資產投資同比增長5.9%,略低於預期 |

中國9月零售額同比增2.5%,低於前值和預期 |

匯控(5)第三季列賬基準除税前利潤跌42%至31億美元 |

渣打(2888)第三季稅前基本溢利升31% |

內地下月起將電子煙納入消費稅徵收範圍 |

8月內地市場手機出貨量按年跌21.9% 首八月跌22.9% |

比亞迪(1211)與巴西最大汽車經銷商Saga集團合作 |

天齊鋰業(9696)第三季賺56.5億人民幣,增11.7倍 |

| 下周重要事件: | |

|---|---|

|

10/31 |

中國PMI |

|

11/3

|

聯想集團(992)中期業績 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-4.8% |

|

地產建築業 |

-11.1% |

|

綜合工業 |

-6.0% |

|

資訊科技業 |

-11.6% |

|

金融業 |

-7.4% |

|

能源業 |

-4.4% |

|

原材料 |

-2.3% |

|

醫療保健 |

-5.4% |

|

電信業 |

-3.8% |

|

非必需性消費 |

-7.2% |

|

必需性消費 |

-7.5% |

資料來源:Bloomberg

推介個股: 領展(823)

推介個股: 置富產業信託(778)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓