中國10月官方製造PMI跌至3個月低位的49.2,低於預期的49.7,重回收縮區間,而製造業PMI為48.7,同時低於預期,數據反映內地經濟動力進一步降溫。本港方面,第三季GDP按年下跌4.5%,是2020年第二季以來最差。由於外圍的地緣政治局勢緊張,料第4季本港經濟繼續回落的風險亦較高。事實上,本港甲級商廈受經濟影響亦大,空置量再創新高。截至10月底,甲級商廈空置面積為1,190萬方呎,於3年內增長3倍。由於受遙距工作、供應增加、未能與內地通關及外資撤走等影響,我們料未來的空置率將由目前的~10%增至~20%,加上目前本港樓市氣氛疲弱,將困擾本港地產股表現。內房方面,龍湖集團(960) 創始人辭任主席,加上旭輝(884)無法與債權人達成延遲還款方案,令內房的股債再度波動。由於料內地樓市交投量及樓價於短期內將繼續受壓,在行業欠佳信心及銷售量較難復甦下,內房股將難有表現。

中國下周將迎來出入口、CPI及PPI等經濟數據,不過料數據將不能為市場帶來太大驚喜。大市方面,雖然10月本港錄得逾700億元的北水流入,不過未能為港股提供支持。恒指於10月跌逾2,500點,為2008年金融海嘯以來表現最差的10月,而且亦連續兩個月跌幅超過一成。近日港股出現反彈,主因市場憧憬內地將可能陸續恢復對外通關。事實上,港股累計調整幅度大,為反彈帶來條件。不過反彈主要受惠於炒作消息面,在環球經濟衰退及通脹風險持續升溫,及美匯強勢下,港股的吸引力一般。於「二十大」後,料外資仍需時觀察新領導層未來對經濟及商業的處理手法,料投資者對中港市場的取態仍較審慎,加上低風險債券及儲蓄等收益率持續上升,港股較難吸引資金流入。我們料恒指將於15,000點-17,000點之間上落。

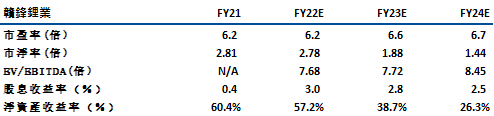

行業方面,由於新能源汽車及儲能行業為未來發展的大方向,對鋰的需求將可維持於偏高水平,將持續有利鋰業股表現。贛鋒鋰業(1772)主要從事深加工鋰產品、鋰電新材料系列產品、鋰電池及儲能電池等之研發、生產和銷售、鋰資源、鋰電池回收等。公司第三季收入131.68億元人民幣,按年升3.4倍;純利75.41億元人民幣,按年升逾6倍。累計首3季,收入為276.11億元,按年升2.9倍;純利147.94億元,按年升近5倍,主要受惠於產品產銷量及價格齊升所致。

公司表示,隨着新能源行業的快速發展,市場對鋰鹽產品的需求持續增長,鋰鹽產品的價格維持在較高水平。事實上,公司鋰鹽產品銷量和銷售均價亦按年錄增長,同時其鋰電池板塊新建項目陸續投產、產能逐步釋放,帶動其業績大幅增長。展望未來,公司計劃於2030年或之前形成總計年產不低於60萬噸LCE的鋰產品供應能力,其中將包括礦石提鋰、鹵水提鋰、黏土提鋰及回收提鋰等產能。此外,公司亦公布與「廣汽埃安」簽署戰略合作協議,將從新能源動力電池最上游材料端開始,繼而探討鋰資源開發、中游鋰鹽深加工等各層面的深入合作。由於公司持續受惠新能源汽車及儲能行業的發展,前景具較大增長空間。建議可於60元買入,上望67.5元,56.5元止蝕。風險為鋰價回落將對公司的業績表現帶來負面影響。

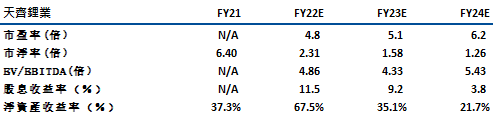

天齊鋰業(9696)是中國及全球的鋰生產商,主要於澳州從事開採、生產及銷售鋰精礦產品,

以及在中國生產及銷售鋰化合物及衍生物產品。為全球第四大及亞洲第二大鋰化合物生產商,市場份額分別為7%及12%。於今年第3季,公司的收入為103.5億人民幣,同比升580.2%,盈利為56.54億元,同比升11.7倍。累計今年首3季,公司的收入為246.46億元人民幣,同比升536.4%,盈利159.8億元人民幣,同比升29.2倍。

事實上,公司是中國唯一一間100%自給自足、並可支持產能擴張的鋰生產商。目前公司主攻中上游產業,提供電池原材料,包括鋰精礦和鋰化合物,具有較強定價能力。另外,公司擁有智利礦業化工SQM逾23%股權,同時亦於澳洲擁有及開採鋰礦產,令其成本低於同業。隨著未來公司於四川、澳洲等鋰產能逐步投產市場料於2025年公司的產能可較2022年增逾80%,料可支持公司未來業績表現。建議可於69.5元買入,上望78元,65.5元止蝕。由於市場料預期鋰供應將於2025年達到供需平衡,未來鋰價具回落可能將成行業最大風險。

恒生指數:

資料來源:Bloomberg

本周重要事件:

比亞迪(1211)第三季度淨利57.16億元 同比增350.26% |

中國10月官方非製造業PMI降至48.7,低於預期的50.1 |

中國10月官方製造業PMI降至49.2 預期49.7 |

旭輝(884)無法與債權人達成延遲還款方案暫停支付境外債本金和利息 |

友邦保險(1299)第三季新業務價值按年升7% |

據報美審計官員提前完成對中概股首輪現場審計 |

| 下周重要事件: | |

|---|---|

|

11/7 |

中國進出口數據 |

|

11/9 |

中國CPI、PPI、領展(823)業績、 |

| 行業一周表現(%) | |

|---|---|

|

綜合公用事業 |

0.9% |

|

地產建築業 |

4.2% |

|

綜合工業 |

8.3% |

|

資訊科技業 |

16.7% |

|

金融業 |

5.0% |

|

能源業 |

1.1% |

|

原材料 |

7.0% |

|

醫療保健 |

13.6% |

|

電信業 |

0.7% |

|

非必需性消費 |

13.0% |

|

必需性消費 |

10.2% |

資料來源:Bloomberg

推介個股: 贛鋒鋰業(1772)

推介個股: 天齊鋰業(9696)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓