中国国家统计局数据显示,中国7月份制造业PMI为49.3,较上月49.0上升0.3个百分点,连续两个月平稳上涨。制造业景气水准持续改善,但仍低于荣枯线。综合PMI产出指数为51.1,环比下降1.2个百分点。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、供应商配送时间指数高于临界点,新订单指数、原材料库存指数和从业人员指数低于临界点。其中,生产指数环比下降0.1个百分点至50.2,制造业生产仍保持扩张趋势。新订单指数为49.5,比上月上升0.9个百分点,表明制造业市场需求景气度继续改善。

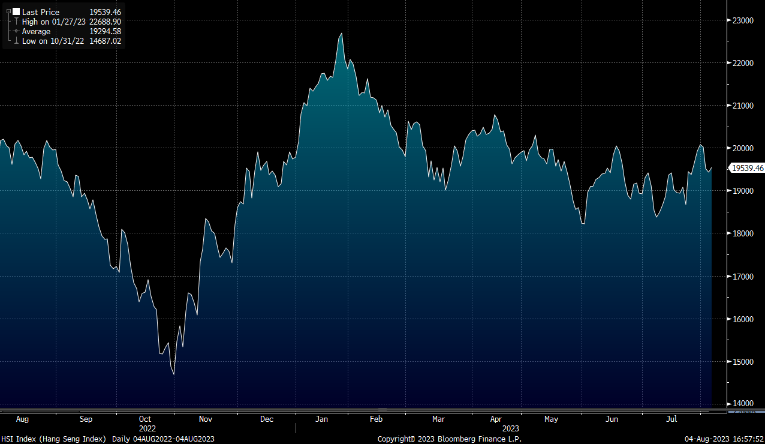

另外,7月份非制造业商务活动指数为51.5,比上月下降1.7个百分点,仍高于临界点,非制造业今年以来始终保持扩张态势。分行业看,建筑业商务活动指数为51.2,比上月下降4.5个百分点,连续四个月大幅下降;服务业商务活动指数为51.5,比上月下降1.3个百分点。航空运输、邮政快递、电信广播电视及卫星传输服务、互联网软体及资讯技术服务等行业商务活动指数位元于60.0及以上高位景气区间。资本市场服务、房地产等行业商务活动指数低于临界点。港股方面,恒指仍欠缺上升动力,我们料恒指继续于19,000-20,100点之间上落。

行业方面,踏入暑假及十一黄金周,博彩收入复苏将迈入高速增长区间,有望恢复到疫情前同期水准。

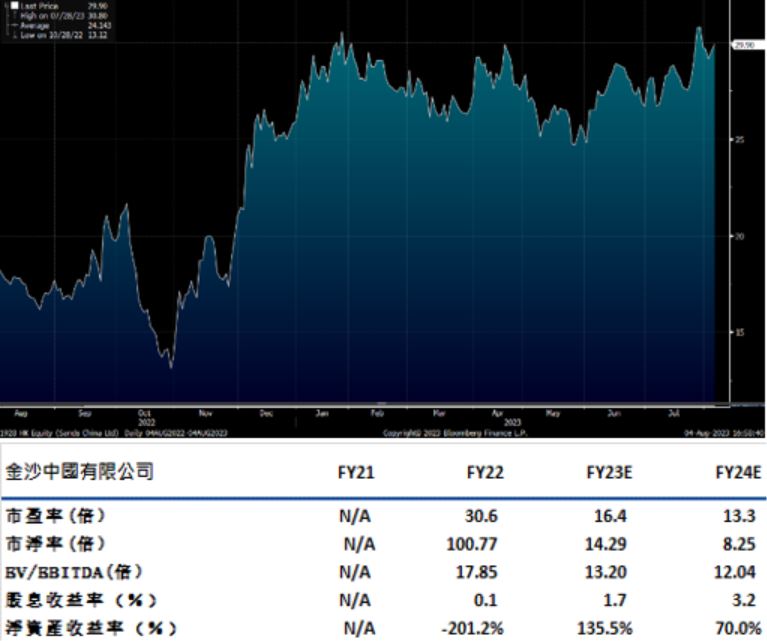

金沙中国(1928.HK):受惠于年初港澳恢复通关以及交通和住宿优惠不断推出,FY23Q2营收明显改善。净收入录得16.2亿美元,同比增长3.4倍,环比+27%,恢复至19Q2的76%。经调整后物业EBITDA为5.4亿美元,同比扭亏为盈,恢复至19年同期的71%。公司非博彩收入3.88亿美元,环比24%,非博彩业务占比上涨至21%(19Q2为16%)。

分项来看, VIP毛收入为1.82亿美元,环比+17.4%,修复至19Q2的32.5%(对比行业修复至35%);中场毛收入11.7亿美元,环比+28.4%,修复至19Q2的85%(对比行业修复至87%);老虎机毛收入1.51亿美元,环比+28%,修复至19Q2的93%(对比行业修复至71%)。酒店入住率89%,对比去年同期31%/一季度64%。可供预订的酒店房间预期会由第二季的1.07万间,增加至暑假期间的1.2万间。建议可于HK$29.00买入,上望HK$33.79,HK$27.81止蚀。

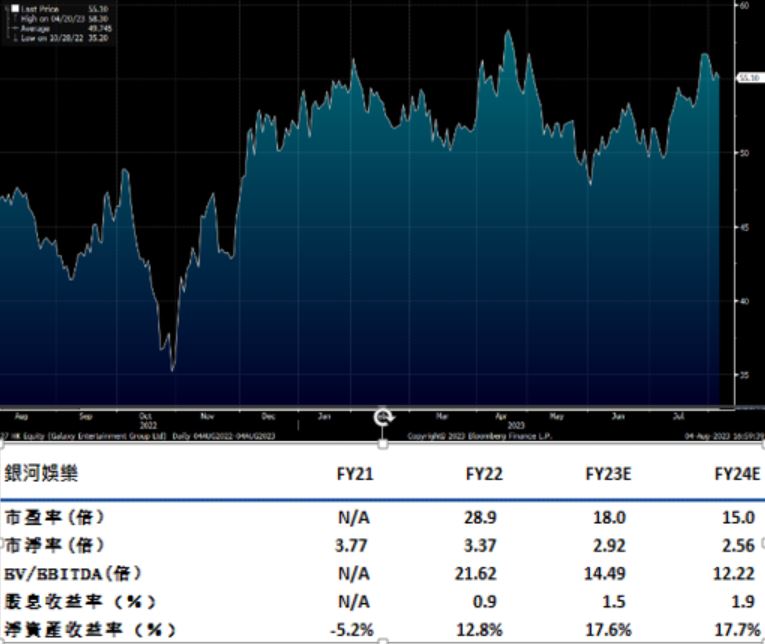

银河娱乐(0027.HK)FY23Q1净收益为70.5亿元,同比上升72%,环比上升142%,恢复到2019年同期的54%。经调整EBITDA为19.1亿元,按年升2.29倍,环比扭亏为盈。其中,中场博彩为业务复苏的主要支撑。 23Q1中场博彩收益为49.3亿港元,占博彩收益总额的81%,同比+86%,环比+214%。

非博彩业务板块的综合服务能力迅速提升。四月银河娱乐成功举行了首场MICE活动。韩国顶级音乐组合BLACKPINK 及 TREASURE在Q2于银河综艺馆举办多场演唱会。 1Q23由于员工不足,大约只有60%客房提供服务。经过劳动力补充,当前除了百老汇酒店外,所有客房均可全面提供服务。三期项目莱佛士酒店(RAFFLES)和安达仕酒店大楼预计将于H2FY23开业。两家酒店将带来1150闲客房,使公司澳门酒店客房总数增至约6,000间。预计2H23的物业利用率有望提升,非博彩业务收入可进一步大幅增长。建议可于HK$53.45买入,上望HK$62.26,HK$51.24止蚀。

恒生指数:

資料來源:Bloomberg

本周重要事件:

快手(1024.HK)料中期賺不低於5.6億人幣 |

信義玻璃(0868.HK)中期純利跌35%,派息26仙 |

碧桂園服務(6098.HK)預期中期淨利潤約23.2億至25.8億元 |

恒生銀行(0011.HK)中期純利同比上升79%至98.27億元 |

| 下周重要事件: | |

|---|---|

|

08/10 |

首次申請失業救濟金人數(季調)、連續申請失業救濟金人數(季調) |

|

08/11 |

消費者信心指數 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-2.1% |

|

地產建築業 |

-3.3% |

|

綜合工業 |

-3.0% |

|

資訊科技業 |

-0.5% |

|

金融業 |

-2.6% |

|

能源業 |

-2.0% |

|

原材料 |

-0.8% |

|

醫療保健 |

-3.7% |

|

電信業 |

-0.9% |

|

非必需性消費 |

-0.3% |

|

必需性消費 |

-1.9% |

資料來源:Bloomberg

推介个股: 金沙中国(1928.HK)

推介个股: 银河娱乐(0027.HK)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓