中國國家統計局數據顯示,中國7月份製造業PMI為49.3,較上月49.0上升0.3個百分點,連續兩個月平穩上漲。製造業景氣水準持續改善,但仍低於榮枯線。綜合PMI產出指數為51.1,環比下降1.2個百分點。從分類指數看,在構成製造業PMI的5個分類指數中,生產指數、供應商配送時間指數高於臨界點,新訂單指數、原材料庫存指數和從業人員指數低於臨界點。其中,生產指數環比下降0.1個百分點至50.2,製造業生產仍保持擴張趨勢。新訂單指數為49.5,比上月上升0.9個百分點,表明製造業市場需求景氣度繼續改善。

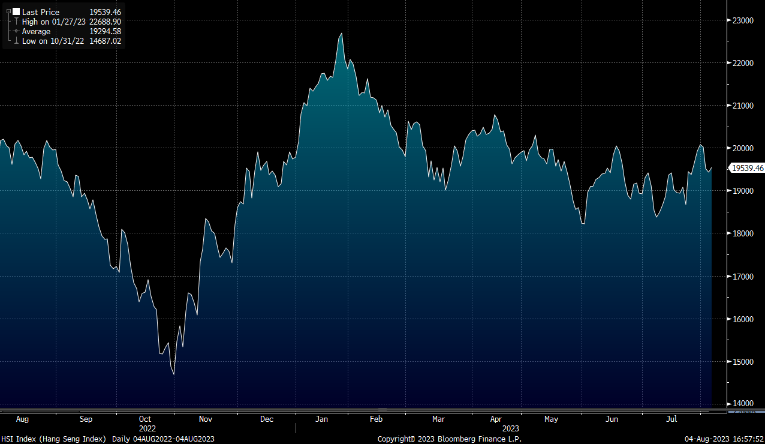

另外,7月份非製造業商務活動指數為51.5,比上月下降1.7個百分點,仍高於臨界點,非製造業今年以來始終保持擴張態勢。分行業看,建築業商務活動指數為51.2,比上月下降4.5個百分點,連續四個月大幅下降;服務業商務活動指數為51.5,比上月下降1.3個百分點。航空運輸、郵政快遞、電信廣播電視及衛星傳輸服務、互聯網軟體及資訊技術服務等行業商務活動指數位元於60.0及以上高位景氣區間。資本市場服務、房地產等行業商務活動指數低於臨界點。港股方面,恒指仍欠缺上升動力,我們料恒指繼續於19,000-20,100點之間上落。

行業方面,踏入暑假及十一黃金周,博彩收入復蘇將邁入高速增長區間,有望恢復到疫情前同期水準。

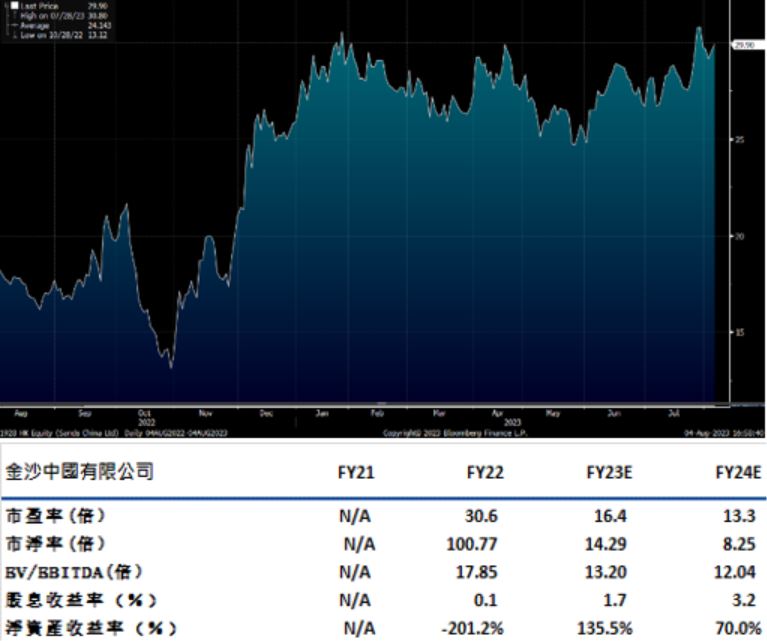

金沙中國(1928.HK):受惠於年初港澳恢復通關以及交通和住宿優惠不斷推出,FY23Q2營收明顯改善。淨收入錄得16.2億美元,同比增長3.4倍,環比+27%,恢複至19Q2的76%。經調整後物業EBITDA為5.4億美元,同比扭虧爲盈,恢復至19年同期的71%。公司非博彩收入3.88億美元,環比24%,非博彩業務占比上漲至21%(19Q2為16%)。

分項來看, VIP毛收入為1.82億美元,環比+17.4%,修復至19Q2的32.5%(對比行業修復至35%);中場毛收入11.7億美元,環比+28.4%,修復至19Q2的85%(對比行業修復至87%);老虎機毛收入1.51億美元,環比+28%,修復至19Q2的93%(對比行業修復至71%)。酒店入住率89%,對比去年同期31%/一季度64%。可供預訂的酒店房間預期會由第二季的1.07萬間,增加至暑假期間的1.2萬間。建議可於HK$29.00買入,上望HK$33.79,HK$27.81止蝕。

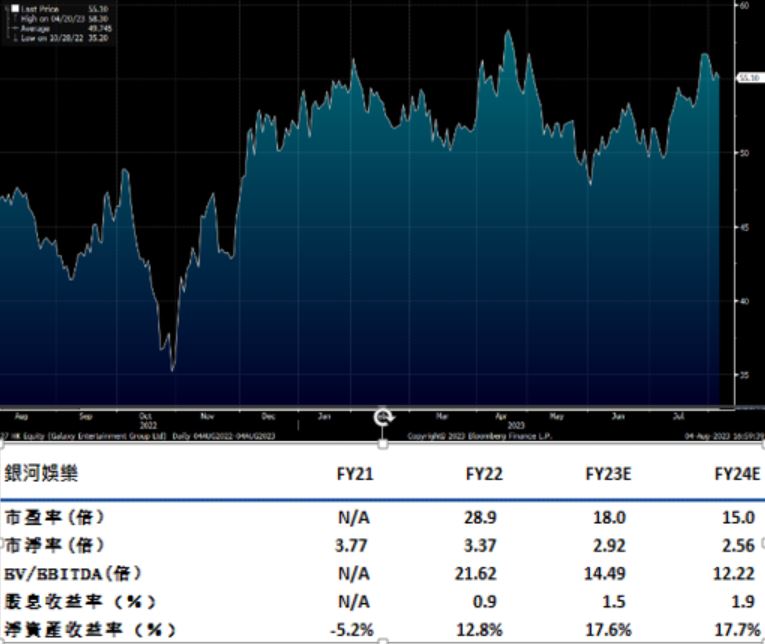

銀河娛樂(0027.HK)FY23Q1淨收益為70.5億元,同比上升72%,環比上升142%,恢復到2019年同期的54%。經調整EBITDA為19.1億元,按年升2.29倍,環比扭虧爲盈。其中,中場博彩為業務復蘇的主要支撐。23Q1中場博彩收益為49.3億港元,占博彩收益總額的81%,同比+86%,環比+214%。

非博彩業務板塊的綜合服務能力迅速提升。四月銀河娛樂成功舉行了首場MICE活動。韓國頂級音樂組合BLACKPINK 及 TREASURE在Q2於銀河綜藝館舉辦多場演唱會。1Q23由於員工不足,大約只有60%客房提供服務。經過勞動力補充,當前除了百老匯酒店外,所有客房均可全面提供服務。三期項目萊佛士酒店(RAFFLES)和安達仕酒店大樓預計將於H2FY23開業。兩家酒店將帶來1150閒客房,使公司澳門酒店客房總數增至約6,000間。預計2H23的物業利用率有望提升,非博彩業務收入可進一步大幅增長。建議可於HK$53.45買入,上望HK$62.26,HK$51.24止蝕。

恒生指數:

資料來源:Bloomberg

本周重要事件:

快手(1024.HK)料中期賺不低於5.6億人幣 |

信義玻璃(0868.HK)中期純利跌35%,派息26仙 |

碧桂園服務(6098.HK)預期中期淨利潤約23.2億至25.8億元 |

恒生銀行(0011.HK)中期純利同比上升79%至98.27億元 |

| 下周重要事件: | |

|---|---|

|

08/10 |

首次申請失業救濟金人數(季調)、連續申請失業救濟金人數(季調) |

|

08/11 |

消費者信心指數 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-2.1% |

|

地產建築業 |

-3.3% |

|

綜合工業 |

-3.0% |

|

資訊科技業 |

-0.5% |

|

金融業 |

-2.6% |

|

能源業 |

-2.0% |

|

原材料 |

-0.8% |

|

醫療保健 |

-3.7% |

|

電信業 |

-0.9% |

|

非必需性消費 |

-0.3% |

|

必需性消費 |

-1.9% |

資料來源:Bloomberg

推介個股: 金沙中國(1928.HK)

推介個股: 銀河娛樂(0027.HK)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓