即使美国对中国及东南亚国家大幅加征关税,这些地区的制造业竞争力仍显著高于墨西哥、欧洲等产地。中国完善的产业集群(如珠三角电子业、长三角机械制造)与东协国家快速成熟的供应链,形成难以替代的成本与效率优势。以越南为例,其电子产品出口中仍有70%的零部件需从中国进口,显示产业转移的局限性。有研究指出,若将30%产能从中国转移至其他地区,需投入1.5兆美元资本开支,且综合成本将上升25%-35%,使得短期内大规模产能迁移并不现实。

参照2018年中美贸易战经验,美国消费者承担了约90%的关税成本。此次若对中国商品实施54%的综合关税(既有20%+新增34%),预计终极消费品价格将上升15%-20%。

越南已将出口产品本地增值率要求从30%提高至40%,试图规避美国关税;但亚洲开发银行研究指出,东协国家承接产业迁移需年均新增1,200亿美元基础设施投资,当前资金缺口达60%。另一方面,美国关税清单与《晶片法案》《通膨削减法案》形成政策组合拳,针对新能源、半导体等战略领域加税逾50%,但中国在光伏组件(全球市占80%)、锂电池(65%)等领域的主导地位,可能削弱关税实际效果。

短期而言,若美国核心通胀重返4%以上而GDP增速跌破1%,标普500指数或面临20%-25%调整。本轮关税战实质是对全球价值链定价权的重构,其影响将超越传统贸易摩擦范畴。关税引发的物价冲击与需求萎缩,可能加剧全球经济「碎片化」趋势。在波动中寻找供应链重组与技术突围带来的机会。大市方面,一周累计,道指下跌7.9%,标指及纳指分别下跌9.1%及10%。我们料S&P500指数将于4,900-5,200点之间上落。

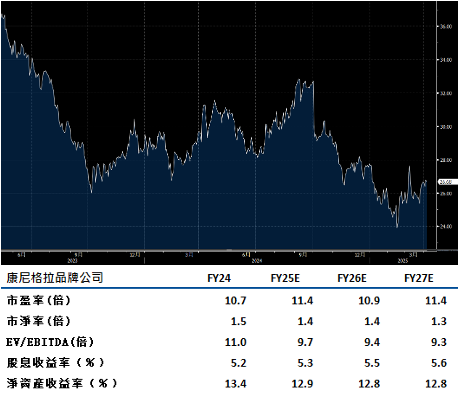

康尼格拉(CAG.US)维持2026财年末实现中高双位数调整后营业利润率的目标。公司重申2025财年指引(有机净销售额下降2%),但修正后的情境分析显示,第四季销售额降幅可能收窄至不足1%。当季不利的产品组合、冷冻供应链限制及残留通胀压力,抵消了生产力提升计划的效益,导致调整后息税前利润率收窄3.7个百分点。

管理层计划透过品牌资产优势(如Marie Callender’s冷冻餐点、Slim Jim肉干)与创新投资(如健康零食产品线),推动两大部门均衡贡献增长。数位化转型(如AI驱动的需求预测系统)与冷链物流优化,有望提升营运效率。当前股价隐含的预期反映投资者对短期利润率压力的担忧,但低估了长期品牌价值释放潜力。建议可在30.15美元附近获利,设置24.80美元作为止蚀位。

家得宝(HD.US)作为美国家居装修市场的绝对龙头,其长期竞争力植根于多重结构性利好。全美住房平均屋龄已达42年,创纪录的业主净资产规模(18.8兆美元)提供翻新资金基础,而成屋销售量触底反弹的预期将逐步释放装修需求。公司透过强化数位化工具(如扩增实境虚拟装修规划系统)、深化专业客户(Pro)市场(占营收50%)以及优化供应链效率(库存周转率提升至5.2次),有望在2025年重拾增长动力。

长期来看,公司凭藉其全渠道能力(线上销售占比25%)与专业客户黏性,有望实现超越行业均值的增长。投资者应密切追踪每月成屋销售数据与家得宝Pro客户销售增速,以捕捉行业转捩点的早期信号。建议可在400.00美元附近获利,设置329.00美元作为止蚀位。