即使美國對中國及東南亞國家大幅加徵關稅,這些地區的製造業競爭力仍顯著高於墨西哥、歐洲等產地。中國完善的產業集群(如珠三角電子業、長三角機械製造)與東協國家快速成熟的供應鏈,形成難以替代的成本與效率優勢。以越南為例,其電子產品出口中仍有70%的零部件需從中國進口,顯示產業轉移的局限性。有研究指出,若將30%產能從中國轉移至其他地區,需投入1.5兆美元資本開支,且綜合成本將上升25%-35%,使得短期內大規模產能遷移並不現實。

參照2018年中美貿易戰經驗,美國消費者承擔了約90%的關稅成本。此次若對中國商品實施54%的綜合關稅(既有20%+新增34%),預計終極消費品價格將上升15%-20%。

越南已將出口產品本地增值率要求從30%提高至40%,試圖規避美國關稅;但亞洲開發銀行研究指出,東協國家承接產業遷移需年均新增1,200億美元基礎設施投資,當前資金缺口達60%。另一方面,美國關稅清單與《晶片法案》《通膨削減法案》形成政策組合拳,針對新能源、半導體等戰略領域加稅逾50%,但中國在光伏組件(全球市占80%)、鋰電池(65%)等領域的主導地位,可能削弱關稅實際效果。

短期而言,若美國核心通脹重返4%以上而GDP增速跌破1%,標普500指數或面臨20%-25%調整。本輪關稅戰實質是對全球價值鏈定價權的重構,其影響將超越傳統貿易摩擦範疇。關稅引發的物價衝擊與需求萎縮,可能加劇全球經濟「碎片化」趨勢。在波動中尋找供應鏈重組與技術突圍帶來的機會。大市方面,一周累計,道指下跌7.9%,標指及納指分別下跌9.1%及10%。我們料S&P500指數將於4,900-5,200點之間上落。

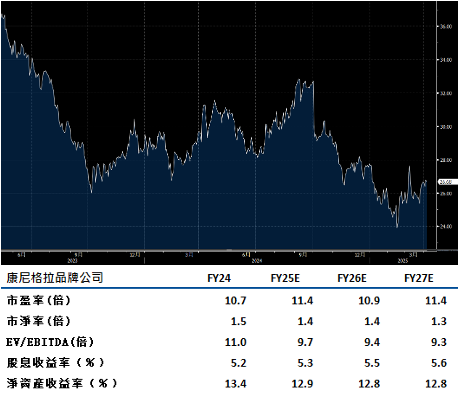

康尼格拉(CAG.US)維持2026財年末實現中高雙位數調整後營業利潤率的目標。公司重申2025財年指引(有機淨銷售額下降2%),但修正後的情境分析顯示,第四季銷售額降幅可能收窄至不足1%。當季不利的產品組合、冷凍供應鏈限制及殘留通脹壓力,抵消了生產力提升計劃的效益,導致調整後息稅前利潤率收窄3.7個百分點。

管理層計劃透過品牌資產優勢(如Marie Callender’s冷凍餐點、Slim Jim肉乾)與創新投資(如健康零食產品線),推動兩大部門均衡貢獻增長。數位化轉型(如AI驅動的需求預測系統)與冷鏈物流優化,有望提升營運效率。當前股價隱含的預期反映投資者對短期利潤率壓力的擔憂,但低估了長期品牌價值釋放潛力。建議可在30.15美元附近獲利,設置24.80美元作為止蝕位。

家得寶(HD.US)作為美國家居裝修市場的絕對龍頭,其長期競爭力植根於多重結構性利好。全美住房平均屋齡已達42年,創紀錄的業主淨資產規模(18.8兆美元)提供翻新資金基礎,而成屋銷售量觸底反彈的預期將逐步釋放裝修需求。公司透過強化數位化工具(如擴增實境虛擬裝修規劃系統)、深化專業客戶(Pro)市場(佔營收50%)以及優化供應鏈效率(庫存周轉率提升至5.2次),有望在2025年重拾增長動力。

長期來看,公司憑藉其全渠道能力(線上銷售佔比25%)與專業客戶黏性,有望實現超越行業均值的增長。投資者應密切追蹤每月成屋銷售數據與家得寶Pro客戶銷售增速,以捕捉行業轉捩點的早期信號。建議可在400.00美元附近獲利,設置329.00美元作為止蝕位。