中国工信部、发改委和市场监管总局上周五联合召开新能源汽车行业座谈会,规范产业竞争秩序。中国国家市场监管总局约谈饿了么、美团和京东三家平台企业,要求平台企业进一步规范促销行为,理性参与竞争。国钢铁工业协会发布消息称,要研究建立产能治理新机制。市场正等待内地于中央经济工作会议有否再推更多刺激经济措施,及中美关税有否进一步落实谈判结果。展望大市,我们预计恒生指数将在24,200至25,000点区间内波动。

全球主要经济体中,只有中国仍处于持续通缩状态,其主要原因在于需求疲弱与供应过剩的结构性矛盾,这也反映出国内内卷日益严重的深层次问题。近期,内地外卖的「闪购大战」与价格战升温,尤其是在阿里巴巴(9988.HK)、美团(3690.HK)及京东(9618.HK)等科技巨头的积极参与下,商业规模、补贴金额都达到前所未见的数字,涉及数百亿元的资金投入,商店、外卖员、消费者数量都非常庞大。

这场激烈的减价战在国内已成常态,从早年的水泥、钢铁、煤炭、光伏、新能源,到如今的汽车、电商、咖啡、外卖,几乎涵盖所有行业。即使是外资品牌如星巴克,也不得不加入价格战,近期更传出有意出售部分国内业务股权来应对恶化的竞争环境。

目前,政府过去主要通过供给侧改革,控制产能扩张、去产能、去库存来应对产能过剩,但整体情况比以往更为复杂,需求疲弱成为新挑战。除了控制供应,必须同步刺激需求,才能有效压制内卷恶化,走出持续通缩的困境。从日本30年的通缩经验看,经过多次政策刺激与调整,直到今年才正式宣告成功摆脱通缩,这或许是中国值得借鉴的经验。

被内卷波及的上市公司股东近期深感压力,例如,阿里巴巴和美团的股价在大规模价格战后大幅下挫,显示市场反应比预期更为激烈。另一方面,市场也需关注政策动向,或许会出现短线交易机会。比如近期水泥股因《关于推动水泥行业“反内卷”“稳增长”高质量发展意见》的发布而大幅反弹,市场相信新一轮的供给侧改革或能推动行业盈利改善。未来若有类似政策或利好消息出台,相关行业的上市公司若反应迅速,就能把握短线赚快钱的机会。

汇丰银行(5.HK)自4月6日以来,市值已提升逾500亿美元,其股价跑赢大市,接近四年来的高位,市盈率亦接近9倍的前瞻水平,显示市场对其未来展望仍持较为乐观的态度。公司在财富管理业务上的强劲表现与30亿美元的成本控制计划,成为支撑其2027年前达成中高个位数股东回报率的重要因素,且坚实的核心资本充足率也支撑其股东回报。

展望2027年前,公司的盈利驱动力仍将集中在净利息差、拨备压力和成本控制,英国的结构性对冲措施为其提供一定支撑。公司预计,30亿美元的成本节省计划将有助于将效率比率维持在50%左右,并为富裕客户业务的扩展提供资金。同时,稳健的核心资本充足率与持续回购股票,也将支持其股东回报率(ROTE)。目前的拨备率低于预期,或许反映出中国风险已足够充分反映,管理层也预计在关税风险升高约5个基点的情况下,整体风险水平仍属合理范围。建议可上望HK$111.00,HK$91.50止蚀。

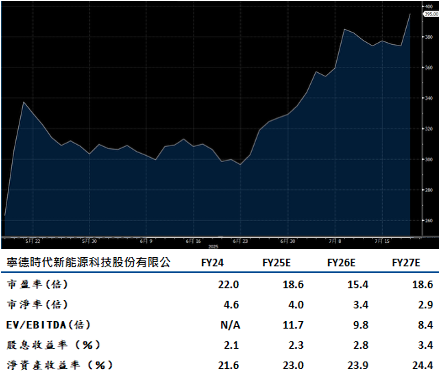

宁德时代(3750.HK)在本港集资高达50亿美元,有望进一步推动其在中国以外的扩展。尽管竞争日益激烈,但公司凭藉规模优势、成本领先与技术实力,维持毛利率稳定与盈利增长。中国电动车销售似乎逆势上扬,预计今年增长或超过30%,高于去年底预测的22%,主要得益于补贴政策和出口需求的复甦。随着越来越多国际电动车厂采用更低成本的磷酸铁锂电池,公司在电池市场的领先地位将进一步巩固。

相比之下,LG能源在欧洲的磷酸铁锂电池产能布局较为落后,正面临市场占有率流失的风险,尤其是在特斯拉和比亚迪等厂商全面推广磷酸铁锂产品的背景下。随着国内补贴刺激和出口回暖,主导市场的比亚迪、吉利和小鹏等品牌将持续引领潮流。建议可上望HK$306.00,HK$252.00止蚀。