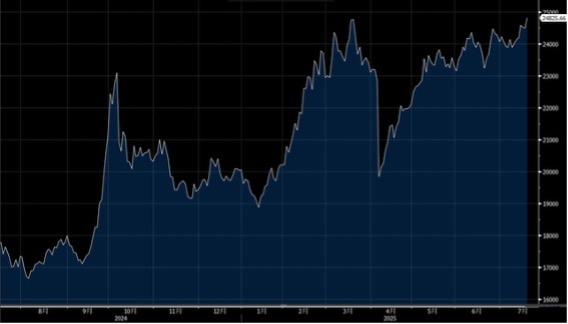

中國工信部、發改委和市場監管總局上周五聯合召開新能源汽車行業座談會,規範産業競爭秩序。中國國家市場監管總局約談餓了麽、美團和京東三家平臺企業,要求平臺企業進一步規範促銷行爲,理性參與競爭。國鋼鐵工業協會發布消息稱,要研究建立産能治理新機制。市場正等待內地於中央經濟工作會議有否再推更多刺激經濟措施,及中美關稅有否進一步落實談判結果。展望大市,我們預計恒生指數將在24,200至25,000點區間內波動。

全球主要經濟體中,只有中國仍處於持續通縮狀態,其主要原因在於需求疲弱與供應過剩的結構性矛盾,這也反映出國內內捲日益嚴重的深層次問題。近期,內地外賣的「閃購大戰」與價格戰升溫,尤其是在阿里巴巴(9988.HK)、美團(3690.HK)及京東(9618.HK)等科技巨頭的積極參與下,商業規模、補貼金額都達到前所未見的數字,涉及數百億元的資金投入,商店、外賣員、消費者數量都非常龐大。

這場激烈的減價戰在國內已成常態,從早年的水泥、鋼鐵、煤炭、光伏、新能源,到如今的汽車、電商、咖啡、外賣,幾乎涵蓋所有行業。即使是外資品牌如星巴克,也不得不加入價格戰,近期更傳出有意出售部分國內業務股權來應對惡化的競爭環境。

目前,政府過去主要通過供給側改革,控制產能擴張、去產能、去庫存來應對產能過剩,但整體情況比以往更為複雜,需求疲弱成為新挑戰。除了控制供應,必須同步刺激需求,才能有效壓制內捲惡化,走出持續通縮的困境。從日本30年的通縮經驗看,經過多次政策刺激與調整,直到今年才正式宣告成功擺脫通縮,這或許是中國值得借鑑的經驗。

被內捲波及的上市公司股東近期深感壓力,例如,阿里巴巴和美團的股價在大規模價格戰後大幅下挫,顯示市場反應比預期更為激烈。另一方面,市場也需關注政策動向,或許會出現短線交易機會。比如近期水泥股因《關於推動水泥行業“反內卷”“穩增長”高質量發展意見》的發布而大幅反彈,市場相信新一輪的供給側改革或能推動行業盈利改善。未來若有類似政策或利好消息出台,相關行業的上市公司若反應迅速,就能把握短線賺快錢的機會。

匯豐銀行(5.HK)自4月6日以來,市值已提升逾500億美元,其股價跑贏大市,接近四年來的高位,市盈率亦接近9倍的前瞻水平,顯示市場對其未來展望仍持較為樂觀的態度。公司在財富管理業務上的強勁表現與30億美元的成本控制計劃,成為支撐其2027年前達成中高個位數股東回報率的重要因素,且堅實的核心資本充足率也支撐其股東回報。

展望2027年前,公司的盈利驅動力仍將集中在淨利息差、撥備壓力和成本控制,英國的結構性對沖措施為其提供一定支撐。公司預計,30億美元的成本節省計劃將有助於將效率比率維持在50%左右,並為富裕客戶業務的擴展提供資金。同時,穩健的核心資本充足率與持續回購股票,也將支持其股東回報率(ROTE)。目前的撥備率低於預期,或許反映出中國風險已足夠充分反映,管理層也預計在關稅風險升高約5個基點的情況下,整體風險水平仍屬合理範圍。建議可上望HK$111.00,HK$91.50止蝕。

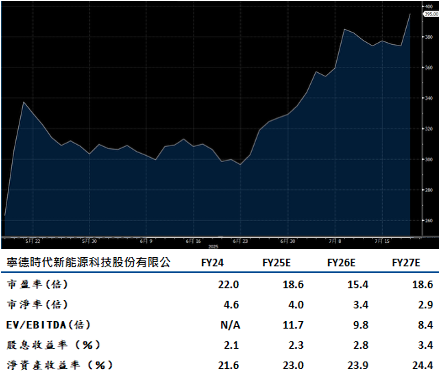

寧德時代(3750.HK)在本港集資高達50億美元,有望進一步推動其在中國以外的擴展。儘管競爭日益激烈,但公司憑藉規模優勢、成本領先與技術實力,維持毛利率穩定與盈利增長。中國電動車銷售似乎逆勢上揚,預計今年增長或超過30%,高於去年底預測的22%,主要得益於補貼政策和出口需求的復甦。隨著越來越多國際電動車廠採用更低成本的磷酸鐵鋰電池,公司在電池市場的領先地位將進一步鞏固。

相比之下,LG能源在歐洲的磷酸鐵鋰電池產能布局較為落後,正面臨市場佔有率流失的風險,尤其是在特斯拉和比亞迪等廠商全面推廣磷酸鐵鋰產品的背景下。隨著國內補貼刺激和出口回暖,主導市場的比亞迪、吉利和小鵬等品牌將持續引領潮流。建議可上望HK$306.00,HK$252.00止蝕。