近期港股呈现出一种罕见且令人鼓舞的上升趋势,这次大升并非源于政策刺激,而是由中外投资者对市场前景的自发性看好所驱动。这种基于投资者信心的稳健上升被市场视为一种健康且可持续的发展形势,与过往可能出现的非理性急升形成鲜明对比。DeepSeek在人工智能领域的突破性进展是关键因素。预期今年大市将突破去年高位。建议可以考虑增加对科技股的配置,特别是那些在AI和其他高科技领域具有潜力的公司。

苹果选择阿里巴巴(9988.HK)作为其在中国内地市场的AI合作伙伴。由于iPhone采用边缘计算技术,在进入中国市场时面临特殊的监管环境,因此需要一个本土的AI合作伙伴。这为阿里巴巴带来多重利好,包括通过API销售或授权为云业务创造新的收入来源、提升公司的AI能力,以及可能提高用户活跃度。这凸显了中国科技企业在全球AI竞争中日益重要的地位,展示了中国企业的技术实力。这种合作模式为中国AI企业开辟新的发展空间,同时也有望推动全球AI技术的进步和应用。

比亚迪(1211.HK)正式推出其高阶智驾系统”天神之眼”。”天神之眼”系统将首先应用于21款车型,其中售价超过10万元人民币的车型将全面标配此系统,而10万元以下的车型也将有大部分搭载。公司的”璇玑架构”已全面接入DeepSeek大型语言模型。

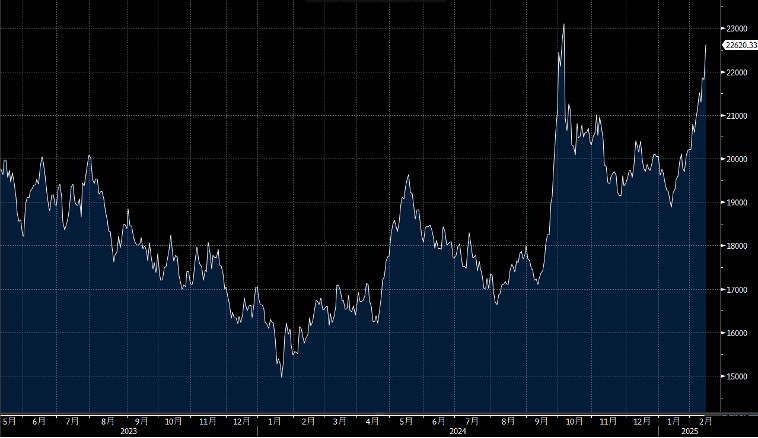

MSCI最新季度指数调整结果揭晓,MSCI中国指数共剔除20只A股,同时纳入8只新股,其中包括极兔速递(1519.HK)。其余7只新纳入的股票均为A股。MSCI此次调整将于2月28日收市后正式生效。。预计大市本星期将会于21,900-23,300点之间波动。

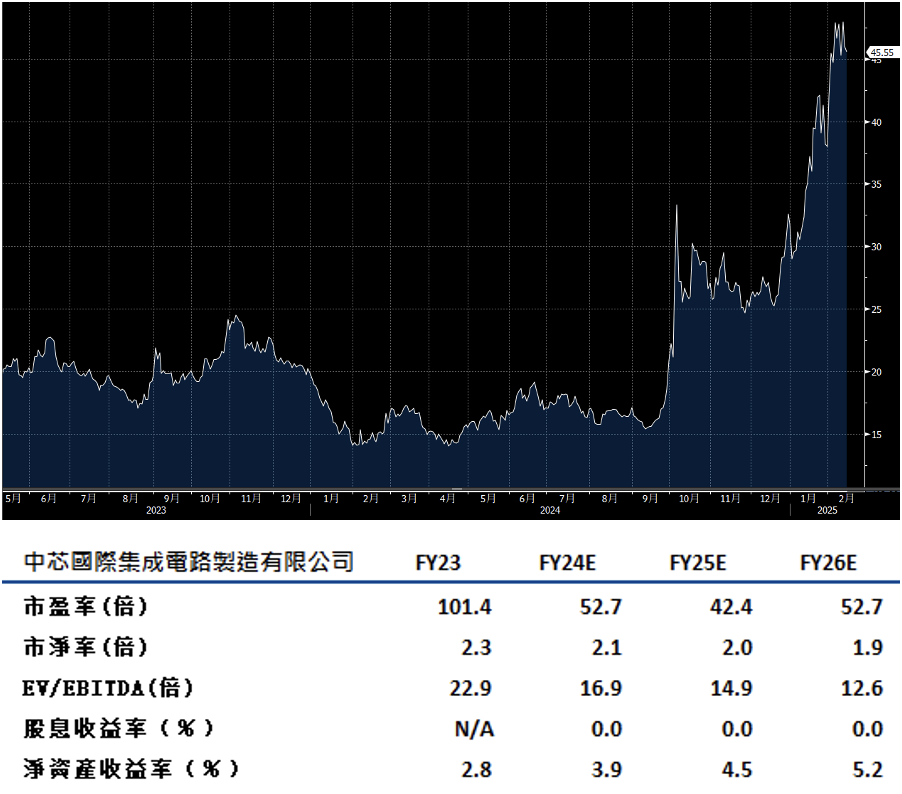

中芯国际(981.HK)预测下一季销售表现优于市场预期,同时今年的资本支出计划也比预期更为激进,这些都表明公司正在获得越来越强的定价能力。这种转变主要源于中国集成电路设计公司日益渴望寻找本土替代方案。台积电更加严格的合规要求以及美国不断加强的出口管制正在加速这一转变。具体而言,公司下一季收入预测的中值比市场预期高出10.8%,而今年的资本支出计划则比预期高出29%。

公司指引指出下季收入有望实现33.7%的增长,远超市场预期。同时,公司正在进行快速的产能扩展,这将导致折旧成本大幅上升,预计可能超过20%。公司作为内地半导体龙头公司,受惠中国AI发展,建议可上望HK$51.45,HK$42.35止蚀。

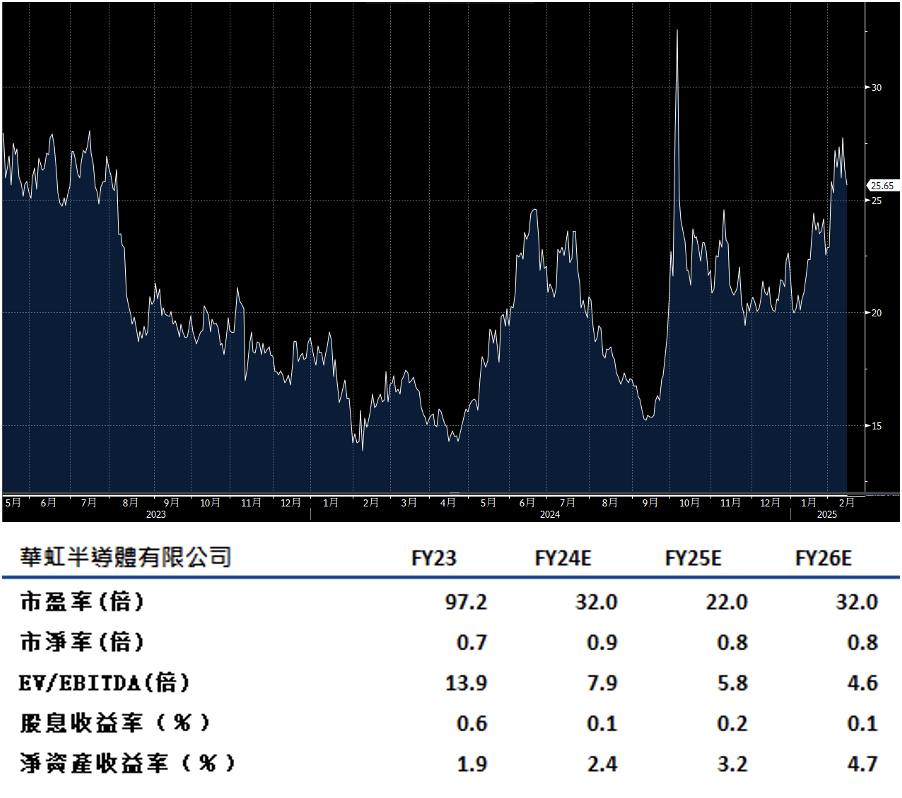

华虹半导体(1347.HK)以其成熟制造流程,特种工艺代工领域的卓越能力闻名,使公司在满足中国日益增长的本土设计和生产芯片需求方面占据有利地位。需求主要来自汽车电动化、智能家电和可穿戴设备等快速发展的领域。公司预示其特种工艺代工服务,尤其是嵌入式快闪记忆体和功率分立半导体,将在未来一段时间内保持稳定的市场需求。

展望今年,公司成本结构会继续受到多重因素影响,包括传统芯片价格下降、高折旧成本,以及为实现40至55纳米制程迁移而投入的大量研发费用。

具体而言,公司预计下季收入将达到5.4亿美元,毛利率的中值为10%。总括来说,公司在中国半导体本土化的大趋势中确实拥有一定的优势。公司作为内地半导体公司,受惠中国AI发展,况且预期今年大市将突破去年高位,应增加对科技股的配置,建议可上望HK$29.00,HK$23.85止蚀。