近期港股呈現出一種罕見且令人鼓舞的上升趨勢,這次大升並非源於政策刺激,而是由中外投資者對市場前景的自發性看好所驅動。這種基於投資者信心的穩健上升被市場視為一種健康且可持續的發展形勢,與過往可能出現的非理性急升形成鮮明對比。DeepSeek在人工智能領域的突破性進展是關鍵因素。預期今年大市將突破去年高位。建議可以考慮增加對科技股的配置,特別是那些在AI和其他高科技領域具有潛力的公司。

蘋果選擇阿里巴巴(9988.HK)作為其在中國內地市場的AI合作夥伴。由於iPhone採用邊緣計算技術,在進入中國市場時面臨特殊的監管環境,因此需要一個本土的AI合作夥伴。這為阿里巴巴帶來多重利好,包括通過API銷售或授權為雲業務創造新的收入來源、提升公司的AI能力,以及可能提高用戶活躍度。這凸顯了中國科技企業在全球AI競爭中日益重要的地位,展示了中國企業的技術實力。這種合作模式為中國AI企業開闢新的發展空間,同時也有望推動全球AI技術的進步和應用。

比亞迪(1211.HK)正式推出其高階智駕系統”天神之眼”。”天神之眼”系統將首先應用於21款車型,其中售價超過10萬元人民幣的車型將全面標配此系統,而10萬元以下的車型也將有大部分搭載。公司的”璇璣架構”已全面接入DeepSeek大型語言模型。

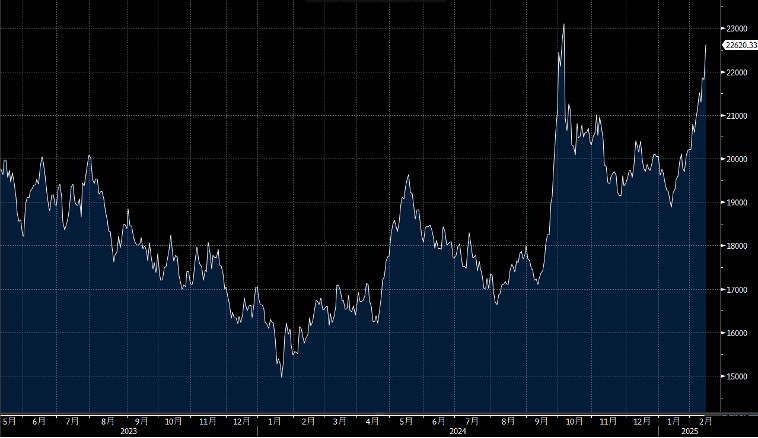

MSCI最新季度指數調整結果揭曉,MSCI中國指數共剔除20隻A股,同時納入8隻新股,其中包括極兔速遞(1519.HK)。其餘7隻新納入的股票均為A股。MSCI此次調整將於2月28日收市後正式生效。。預計大市本星期將會於21,900-23,300點之間波動。

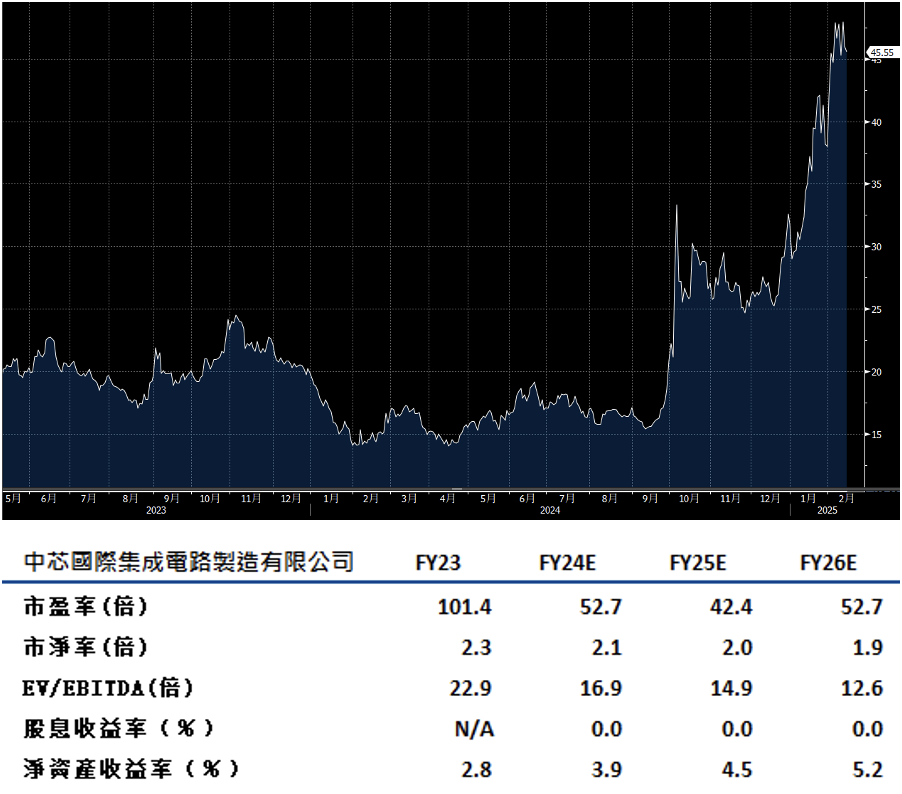

中芯國際(981.HK)預測下一季銷售表現優於市場預期,同時今年的資本支出計劃也比預期更為激進,這些都表明公司正在獲得越來越強的定價能力。這種轉變主要源於中國集成電路設計公司日益渴望尋找本土替代方案。台積電更加嚴格的合規要求以及美國不斷加強的出口管制正在加速這一轉變。具體而言,公司下一季收入預測的中值比市場預期高出10.8%,而今年的資本支出計劃則比預期高出29%。

公司指引指出下季收入有望實現33.7%的增長,遠超市場預期。同時,公司正在進行快速的產能擴展,這將導致折舊成本大幅上升,預計可能超過20%。公司作為內地半導體龍頭公司,受惠中國AI發展,建議可上望HK$51.45,HK$42.35止蝕。

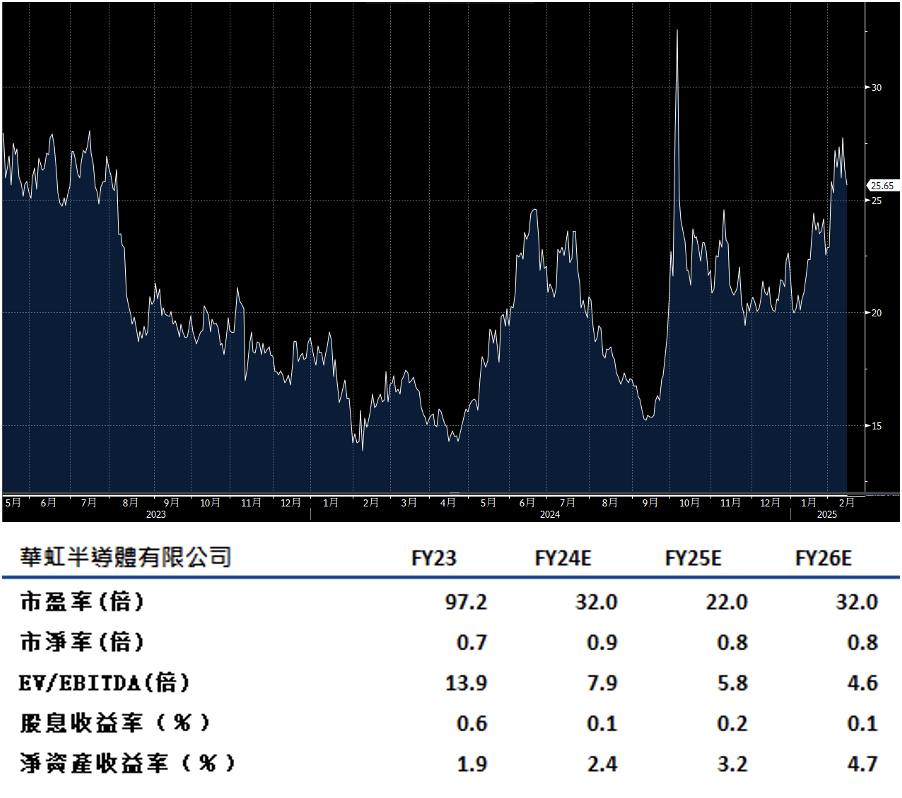

華虹半導體(1347.HK)以其成熟製造流程,特種工藝代工領域的卓越能力聞名,使公司在滿足中國日益增長的本土設計和生產芯片需求方面佔據有利地位。需求主要來自汽車電動化、智能家電和可穿戴設備等快速發展的領域。公司預示其特種工藝代工服務,尤其是嵌入式快閃記憶體和功率分立半導體,將在未來一段時間內保持穩定的市場需求。

展望今年,公司成本結構會繼續受到多重因素影響,包括傳統芯片價格下降、高折舊成本,以及為實現40至55納米製程遷移而投入的大量研發費用。

具體而言,公司預計下季收入將達到5.4億美元,毛利率的中值為10%。總括來說,公司在中國半導體本土化的大趨勢中確實擁有一定的優勢。公司作為內地半導體公司,受惠中國AI發展,況且預期今年大市將突破去年高位,應增加對科技股的配置,建議可上望HK$29.00,HK$23.85止蝕。