特朗普于参选总统时已预告一旦当选,将大加对华关税,然后当选后一度将Tiktok出售股权与提高关税一事挂钩,令市场曾憧憬贸易战2.0 可以避免,人民币及港股相应反弹。

这次贸易战2.0其实对中国相对有利,一来有了2018年贸易战1.0的经验,中国更有经验应对美国新一轮贸易战。其次,这次美国扩大战线,对盟友也下重手,而不是联合盟友围堵中国,中国面对的压力较轻。这次贸易战要提防未来数月美国通胀恶化对各行业的影响。

参考2018年中美贸易战,特朗普似乎重施故技,以关税作为筹码去争取美国所需要的利益。 但要留意的是2018年中国虽然满足了特朗普的一些要求及条件,可是关税仍然大加。所以现阶段暂缓对墨西哥增加关税,或许只是创造有利谈判的条件。最终会否实施惩罚性关税仍是未知之数。以上很多只是特朗普争取谈判筹码的招数,最后结局可能是握手言和,各取所需。

港股可能因贸易战火重燃而短期受压,不过相信只会有短暂影响,应计划趁低吸纳好股。港股给大家的印象仍是弱不禁风,好像完全升不起。不过客观而言,港股已转强是不争的事实。华尔街投行高盛和德银发研究报告上调A 股及港股,也有传挪威主权基金开始增持中港股市,中国财政政策已经转向宽松,为股市上涨提供了基础。

恒指今年以来的表现,其实与纳指、标普指数是不相伯仲,而且不断有港股受到中外资金追捧而屡创新高,一些基金爱股的估值已去到3、40倍市盈率的“昂贵”水平。一个极端例子是中芯国际(981.HK),一星期上升23%,估值去到预测市盈率82倍。

但不是建议大家去追逐受到市场宠爱的概念股或增长股。而是继续坚守估值便宜的价值股,相信港股气氛的改善及整体估值的提升会令大部份股份受惠,估值便宜的价值股将不愁寂寞。预计大市本星期将会于20,500-21,800点之间波动。

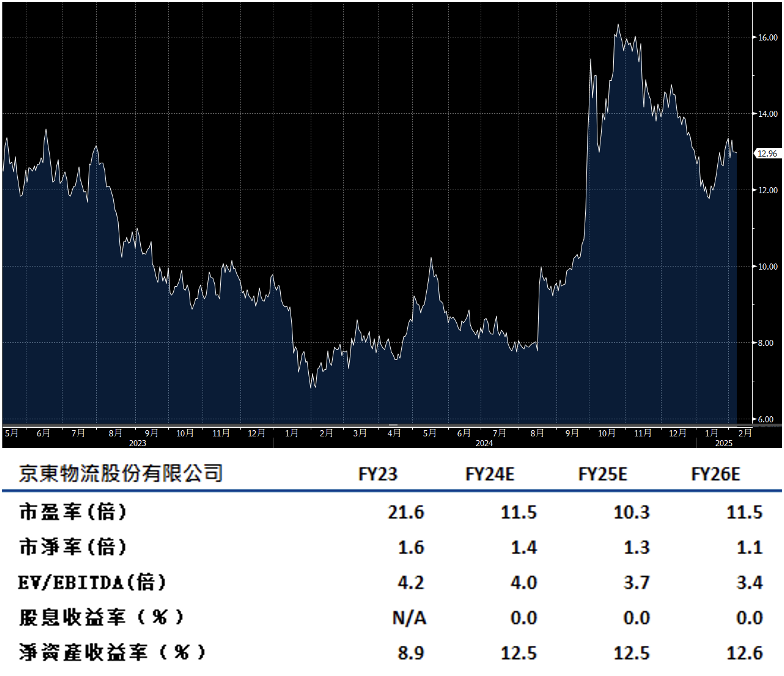

京东物流(2618.HK)去年的净利润率可能提升至4%,高于2022年的0.6%和2023年的1.7%。这是益于产品和客户优化以及规模效益的改善。由于比较基数较高和经济逆风持续,2024年的年度收入增长可能会放缓至高个位数,低于2023年的21.3%。母公司京东(9618.HK)推出运费优惠,尽管平均售价可能因包裹重量下降而下跌。海外收入的贡献可能在第一季度达个位数增长,成为公司长远销售增长的重要推动力。

中国快递包裹量在去年可能增长18.5%,这建立在2023年强劲的19.4%增长基础上,主要受益于在线零售销售的强劲表现。每个包裹的平均售价可能会进一步同比下降,主要由于平均包裹重量降低以及主要运营商运营效率的提高。现价预期市盈率约11.5倍,估值吸引。建议可上望HK$14.65,HK$12.05止蚀。

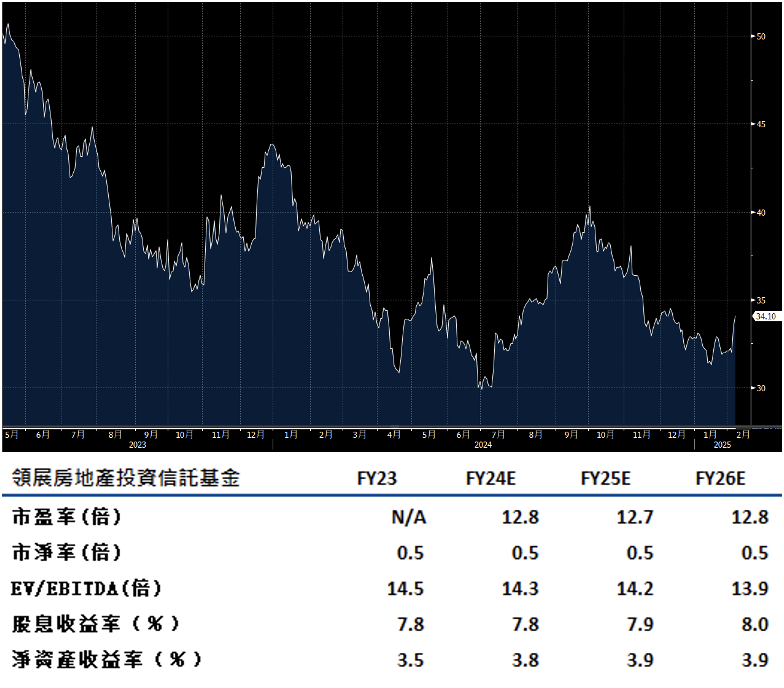

领展房产基金(823.HK) 在香港零售租金收入前景的不确定下,相信公司仍可以略微提高租金收入,这主要得益于其在2024年9月达到97.8%的香港零售物业出租率。目前,公司的预期市盈率为12.8倍,接近五年低点。其市净率为0.50倍。

另一利好因素是,房地产投资信托基金(REITs)将纳入「沪深港通」。自中证监上年4月宣布这一政策以来,相关磋商已进行了近一年。公司作为本港最大的REITs,具备多元化的物业组合和良好的流动性,预期股息率达到约8%。一旦REITs纳入港股通,国内资金,如公募、私募和保险资金,可能会对这类高息股产生兴趣,特别是公司这种优质股,预计会成为资金流入的首选。就算万一纳入港股通的进程延迟,公司以目前的高股息率来看,股价下跌空间可能有限。投资者可考虑目前的市场机会,在风险可控的情况下进行配置。无论如何,公司的基本面和稳健的收益特性使其具有一定的防御能力,建议可上望HK$38.55,HK$31.70止蚀。