港股连升数日后,上周五现回吐压力,两万七关口暂见支持。中国据报以一万亿美元投资促特朗普撤中资在美交易国安限制。大市今周波幅有限,料四中全会以及国庆期间对股市及人民币维稳,预计在26500点至27500点浮动,波幅不大。

港股第四季第一个交易日大升4百多点,恒指兼创下4年新高,势如破竹,不过如果没有重仓科网、半导体、黄金股的话,表现应该远远落后大市。市场板块轮动的本质在于资金与预期的转变,这种现象在港股中很常见。所谓“风水轮流转”通常意味着增长股、科技股在短期内容易走强,而价值股、周期股在估值修复或基本面催化出现时才会受益,这也是季节性与资金偏好变动的常见表现。

内地近年流行一个名词——「老登」。以为和年老的前美国总统拜登有关,但其实是源自东北方言,原意就是「老家伙」、「老东西」,是一个专门用来称呼老年男性、且极不礼貌的贬义词,相当于广东话「老坑」。

在股市中「老登股」就是中老年偏爱的传统板块龙头,比如白酒、地产、煤炭,「小登股」则指科技增长板块,如AI、半导体、机器人等。

在判断可能的催化剂与风险时,短期催化剂包括企业业绩与现金流的改善,例如价值股若披露稳健的现金流、回购计划、股息率提升,或宏观背景改善(如地产、周期股的利好政策)带来的需求回升;此外,资本市场资金面改善、港股通、北向资金流入、融资成本下降等因素也都能提升价值股的相对表现;再者若行业出现自救或整体景气回暖的信号,长期估值支持会上升,这些都可能成为催化剂。相对地,而风险就包括市场情绪过度集中于几个热门股而导致估值脱离基本面,若缺乏明确催化剂,回调风险会上升;以及在板块轮换中可能出现的流动性与杠杆风险,因此需要留意仓位与风险暴露。

港交所(388.HK)盈利增长主要来自三个方面:一是强劲的 IPO,二是股票交易量与转手率的高企,三是跨境资金流入与港股通交易量。这些因素共同支持交易手续费与上市相关收入增长。市场动力方面,长期来看,市场预期包括内地巨头的双首发上市、美国上市的中国公司退市风险而回流、独角兽公司上市,以及监管层对上市规则的完善与对境外上市的支持,这些因素都持续增强。另一方面,投资收入的风险需警觉,若美联储降息或香港银行利率走低,投资收入可能受压,因此需要留意资金成本与资金配置的变动。

就交易量与跨境连结而言,第三季的证券成交与港股通成交有望创下新高,这说明市场流动性与跨境参与度的提升。至于商品收入方面,伦敦金属交易所的商品合约与金属价格波动若持续,有关商品收入因此受益,特别是在全球贸易与商品市场波动加剧的情况下。建议可上望HK$509,HK$419止蚀。

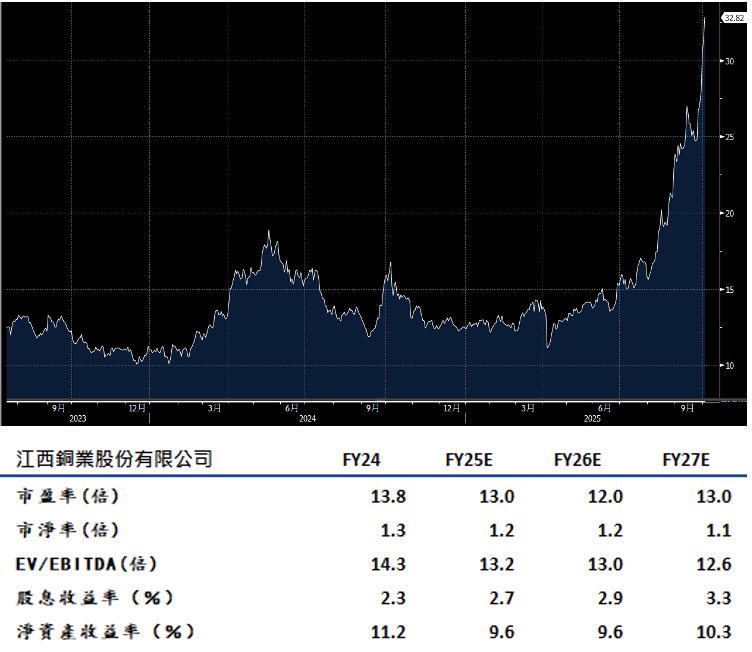

江西铜(358.HK)作为中国最大阴极铜冶炼商,正加快在现有矿山上的资源勘探,试图提升长期供应稳定性与自给能力。就具体的产能与自给水准来看,吴山矿区的三期扩产计划预计在第三季进入试生产阶段,若顺利投产,将使总品位的矿石集中生产能力提升约5%,并在2026年提高自给率。这一扩产若实现,将对公司未来几年的原料端成本结构产生一定的改善作用。

公司表示工信部的“稳增长工作方案”有望通过优化行业产能来提升冶炼厂议价能力。上半年净利润同比增长19.8%,达到45亿元人民币,占全年盈利预期约65%。这主要是由于对商品衍生品的亏损改善与金融资产收益的提升所致。需要警惕的是,未来处理费精炼费用会否下跌而金属价格波动加剧。建议可上望HK$37.10,HK$30.50止蚀。