港股踏入第四季回调压力涌现,6个交易日中,已连续第5个交易日下跌。有消息指内地急为股市降温,要求券商限制提供孖展,亦寻求阻止内地散户以消费贷款炒股。中国宣布对美国船舶征收新的特别港务费,,以反制美国对中国船舶加收港口服务费。幷对高通启动反垄断调查。特朗普周五长文炮轰中国对稀土等关键材料的出口管制措施,宣布自11月1日起对中国商品加征100%关税,幷全面限制“关键软件”对华出口。恒指上周累跌3.1%或851点,国指本周累跌3.1%或300点,科指本周累跌5.5%或363点。展望大市,我们预计恒生指数将在24,200至25500点区间内波动。

香港发展商的盈利前景在杠杆水平偏高的情况下正承受压力,例如新世界发展(17.HK)若在截至2026年6月的财政年度结束时进一步资产减值,将导致杠杆风险上升。2025财年的减值损失增加94%至约120亿港元左右。净债务对股权比率自截至6月时的55.0%水平上升至58.1%。恒基地产(12.HK)的净债务对股权比率亦自该期间的22.0%下跌至21.1%。相比之下,新鸿基地产(16.HK)在2025财年结束时香港合同销售同比大幅增长65%,至423亿港元,对杠杆的压力有所舒缓,因而净杠杆下降的幅度较大。

在香港房地产市场层面,买家普遍变得更为谨慎,越来越多的人表示打算延后买楼计划。根据彭博九月调查,受访的500名计划在未来两年内买楼人士当中,只有15%表示会在接下来的三个月内买楼,与2024年2月调查的28%、2024年6月的26%以及2025年1月的19%相比,这一数字显著下降。只有19%的人计划在4-6个月内买楼,相较于2024年2月的23%、2024年6月的38%以及2025年1月的28%。计划等待1-2年的比例在九月上升至39%,而在之前的调查中此数字通常介于15%到28%之间。

香港的主要住宅销售在今年头九个月较去年同期增长了25%,根据中原地产数据,销售量达到14,913宗。这些数据显示,尽管部分开发商的杠杆水平偏高,但整体销售热度仍然有区域性的反弹与波动,市场情绪与买楼意愿的变化将直接影响未来的销售与财务表现。

迅销集团(6288.HK) 计划加强海外发展,以提升收入与利润。日本人口持续缩减成为增长的障碍,限制 UniQlo 在日本同店销售的增长幅度,尽管当地工薪水平在提升。而中国消费者的支出结构持续向网上渠道转移,将使得实体店数量的增长需求减少。尽管 UniQlo 日本市场正在强化店铺管理策略,但海外市场如南亚、欧洲与北美仍展现出更强劲的动力。公司的平价休闲服品牌 GU 计划成为未来增长引擎,关键在改善执行与品牌定位。

在 2026 财年,公司将在北美与欧洲分别新开 25 间与 15 间 UniQlo 店铺,而上一财年的新增店铺数分别为 23 间与 9 间,显示公司在这两大区域的增长步伐有望加快。换言之,若新开店的销售额在大约 10 个月内能达到或超过整体连锁店的平均水平,则有望提高增长动力。建议可上望HK$28.25,HK$23.25止蚀。

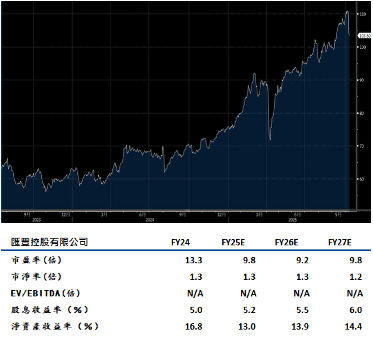

汇控(5.HK) 计划以140亿美元收购还剩下的恒生银行(11.HK)37%股权,这笔交易与其向亚洲市场转型的策略相吻合,并使其在香港的业务整体运作更有效率、治理水准也有所提升。根据市场预期,若恒生银行纳入全面合并,其每股盈利(EPS)有望在2026年有所提升。滙丰还估计其核心资本充足率(CET1)将受到约125个基点的影响,但公司计划部分透过取消75%的原定回购计划(至多60亿美元,约占其市值的3%)来部分弥补这一缺口。

滙丰的商业模式高度依赖亚洲市场并高度受全球贸易波动影响,这一模式已成为地缘政治变动的受害者。然而,自从4月初以来,其市值近1,000亿美元的回升显示出对关税与贸易风险不大受影响。公司股价目前接近9.8倍预期市盈率,并接近三年高位,利率走势被视为主要的盈利风险因素。滙丰在财务与营运方面的强劲动力包括财富管理的强劲表现以及30亿美元的成本节约计划,这些都是支持其在2027年前实现双位数的有形资本收益率(ROTE)目标的关键因素。收购剩余的恒生银行股权将进一步巩固其在香港的市场主导地位。建议可上望HK$117,HK$96止蚀。