港股連升數日後,上周五現回吐壓力,兩萬七關口暫見支持。中國據報以一萬億美元投資促特朗普撤中資在美交易國安限制。大市今周波幅有限,料四中全會以及國慶期間對股市及人民幣維穩,預計在26500點至27500點浮動,波幅不大。

港股第四季第一個交易日大升4百多點,恒指兼創下4年新高,勢如破竹,不過如果沒有重倉科網、半導體、黃金股的話,表現應該遠遠落後大市。市場板塊輪動的本質在於資金與預期的轉變,這種現象在港股中很常見。所謂“風水輪流轉”通常意味著增長股、科技股在短期內容易走強,而價值股、周期股在估值修復或基本面催化出現時才會受益,這也是季節性與資金偏好變動的常見表現。

內地近年流行一個名詞——「老登」。以為和年老的前美國總統拜登有關,但其實是源自東北方言,原意就是「老傢伙」、「老東西」,是一個專門用來稱呼老年男性、且極不禮貌的貶義詞,相當於廣東話「老坑」。

在股市中「老登股」就是中老年偏愛的傳統板塊龍頭,比如白酒、地產、煤炭,「小登股」則指科技增長板塊,如AI、半導體、機器人等。

在判斷可能的催化劑與風險時,短期催化劑包括企業業績與現金流的改善,例如價值股若披露穩健的現金流、回購計劃、股息率提升,或宏觀背景改善(如地產、周期股的利好政策)帶來的需求回升;此外,資本市場資金面改善、港股通、北向資金流入、融資成本下降等因素也都能提升價值股的相對表現;再者若行業出現自救或整體景氣回暖的信號,長期估值支持會上升,這些都可能成為催化劑。相對地,而風險就包括市場情緒過度集中於幾個熱門股而導致估值脫離基本面,若缺乏明確催化劑,回調風險會上升;以及在板塊輪換中可能出現的流動性與槓桿風險,因此需要留意倉位與風險暴露。

港交所(388.HK)盈利增長主要來自三個方面:一是強勁的 IPO,二是股票交易量與轉手率的高企,三是跨境資金流入與港股通交易量。這些因素共同支持交易手續費與上市相關收入增長。市場動力方面,長期來看,市場預期包括內地巨頭的雙首發上市、美國上市的中國公司退市風險而回流、獨角獸公司上市,以及監管層對上市規則的完善與對境外上市的支持,這些因素都持續增強。另一方面,投資收入的風險需警覺,若美聯儲降息或香港銀行利率走低,投資收入可能受壓,因此需要留意資金成本與資金配置的變動。

就交易量與跨境連結而言,第三季的證券成交與港股通成交有望創下新高,這說明市場流動性與跨境參與度的提升。至於商品收入方面,倫敦金屬交易所的商品合約與金屬價格波動若持續,有關商品收入因此受益,特別是在全球貿易與商品市場波動加劇的情況下。建議可上望HK$509,HK$419止蝕。

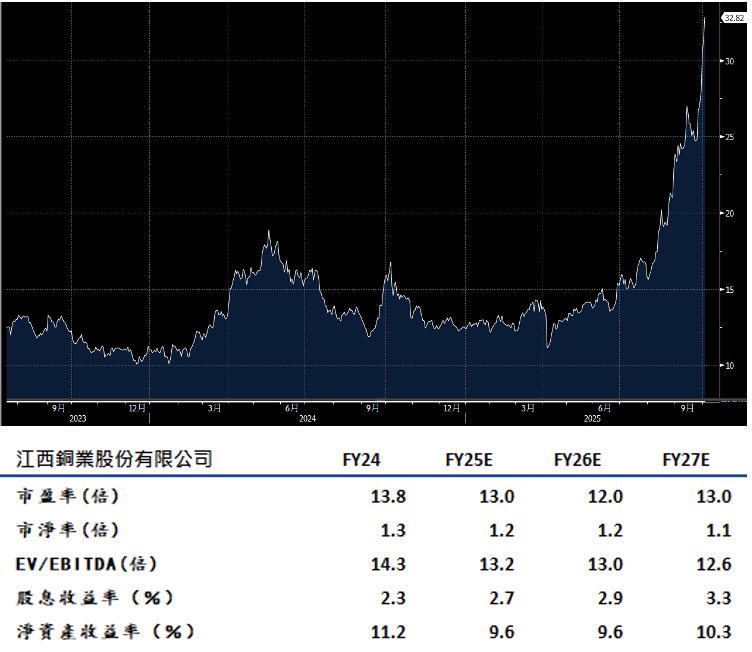

江西銅(358.HK)作為中國最大陰極銅冶煉商,正加快在現有礦山上的資源勘探,試圖提升長期供應穩定性與自給能力。就具體的產能與自給水準來看,吳山礦區的三期擴產計畫預計在第三季進入試生產階段,若順利投產,將使總品位的礦石集中生產能力提升約5%,並在2026年提高自給率。這一擴產若實現,將對公司未來幾年的原料端成本結構產生一定的改善作用。

公司表示工信部的“穩增長工作方案”有望通過優化行業產能來提升冶煉廠議價能力。上半年淨利潤同比增長19.8%,達到45億元人民幣,佔全年盈利預期約65%。這主要是由於對商品衍生品的虧損改善與金融資產收益的提升所致。需要警惕的是,未來處理費精煉費用會否下跌而金屬價格波動加劇。建議可上望HK$37.10,HK$30.50止蝕。