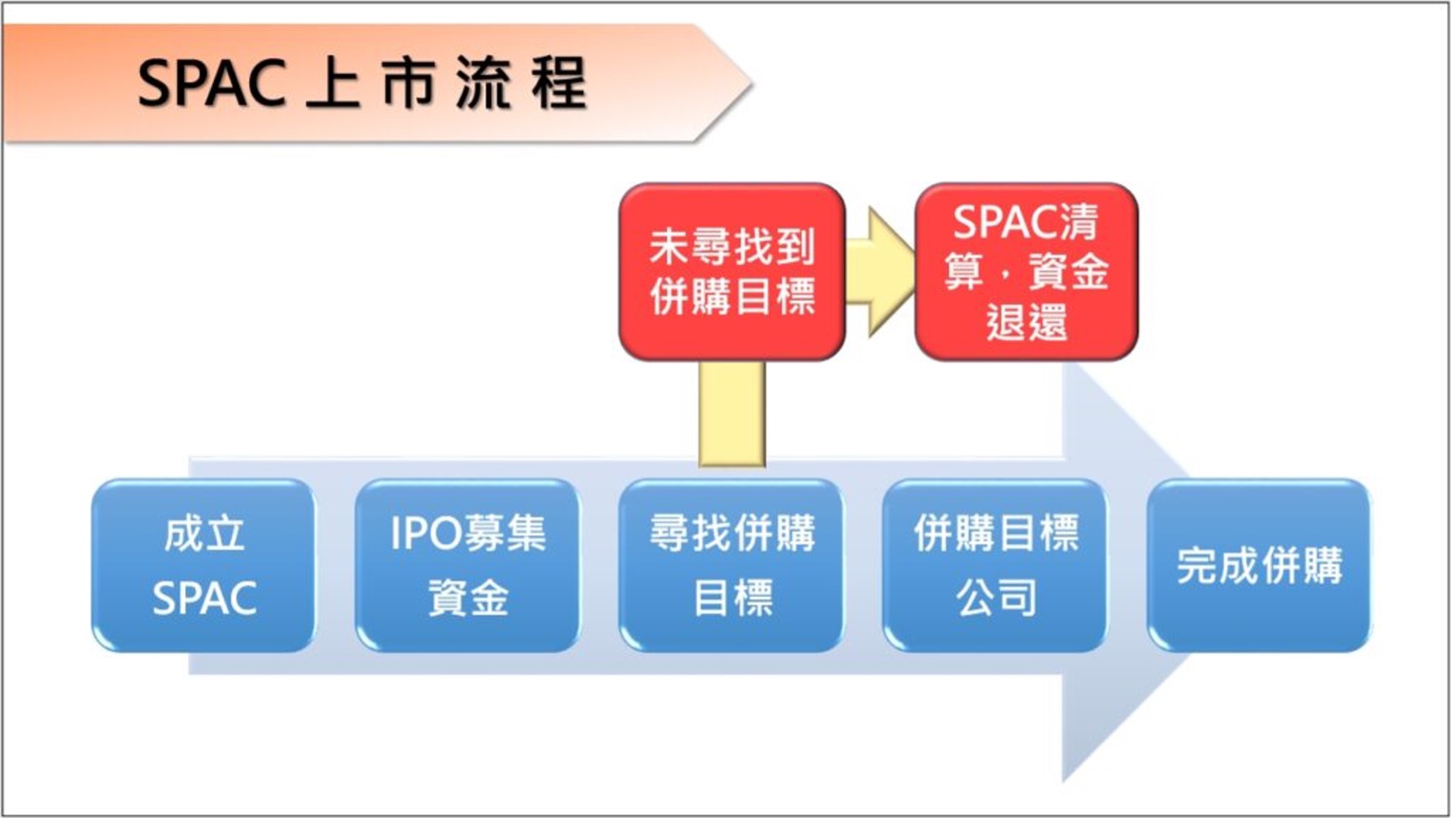

在讨论「de-SPAC」之前,让我们先了解什么是「SPAC」。Special Purpose Acquisition Company (SPAC) 特殊目的收购公司,是一种特殊目的公司,没有实际资产或业务运作,由发起人(或保荐人)成立,旨在透过首次公开招股(IPO)筹措资金,以在特定时间内(通常为 18 至 36 个月)收购一家或多家具有业务运营的公司进行业务合并。

SPAC 的管理团队最主要目标是在规定的时间内完成业务合并。若业务合并成功,被收购公司将继承 SPAC 的上市地位,成为一家上市公司。反之,则需将资金退还给投资者,该「SPAC」 认股证将失去价值。

「de-SPAC」即指来到SPAC 生命周期的最后阶段,经过尽职审查后,发起人与目标公司会签署合并协议。SPAC 需要获得股东对业务合并的批准。在香港,de-SPAC 交易需要经过 SPAC 股东在股东大会上批准。企业完成合并后,目标公司将继承 SPAC 的上市地位,成为一家上市公司,并需遵守上市公司的相关规定。

香港首次完成SPAC上市

在上个月底(10月30日),香港出现了第一宗 de-SPAC 交易,由金管局前总裁陈德霖等人发起的 SPAC 汇德收购(7841),收购了东南亚电商解决方案平台 Synagistics,并改名为狮腾控股(2562),于同日正式上市。虽然上市价格曾飙高 4 倍,惟交投疏落。

就目前的市况而言,投资者对于港股新股市场已经相当冷淡。从2022年1月起至今的220 只新股中,有80只在首日穿底,占了36%。最近,虽然港股市场的气氛稍微好转,但新股的表现并不理想。其中,获得散户热烈认购的三只新股太美医疗(2576)、荣利营造(9639)和七牛智能(2567),都在首日穿底,其中两只跌幅高达 50%。

因此,即使是 de-SPAC 的首例,预期对港股新股市场带动有限。美国股市仍在高位运行,但在一轮 SPAC 热潮之后已回归理性。总括而言,预计SPAC在香港市场不会太活跃,在没有大市气氛造好支持下,更难以进行炒作,纯粹以低交投高波幅来吸引投资者眼球。