據美國銀行引述EPFR Global資料顯示,截至5月7日為止一周,全球股票基金吸資23億美元,當中歐股基金錄得42億美元資金流入。不過,美股基金出現93億美元贖回,4周累計走資金額達248億美元,為2023年5月以來最多。

5月7日,美國12個州試圖對特朗普徵收關稅提出禁制令,但這並不改變我們的觀點:法院最終仍有很大可能認定這些關稅合法,儘管這是一個具爭議的議題。針對中國、加拿大、墨西哥及鋼鐵產品關稅的其他訴訟,預計也難以勝訴。5月13日及27日的聽證會結果,有望為法院取態提供進一步指引。如果該等貿易徵稅最終被判定為非法,E.L.F. Beauty(ELF.US)、Mattel(MAT)、Oxford Industries(OXM.US) 、Mercedes(MBG.GR)等公司將受惠。

我們認為關稅獲維持的機率約為60%,因為美國最高法院很可能認定現行法例授權總統徵收關稅,並不大可能質疑總統對緊急狀態的認定,或認為國會的授權違憲。

若關稅被判違憲,美國的對等關稅將被推翻,E.L.F. Beauty、Dollar Tree(DLTR.US)、Five Below(FIVE.US)、孩之寶(HAS.US)、Mattel 及 Oxford Industries 等受超過60%加權關稅影響的零售商將受益。否則,這些公司可能會將成本上升轉嫁給消費者。挑戰者指出,對等關稅每年為美國家庭增加約1,300美元新稅務負擔,未來10年全國總稅負約為14至22億美元。對歐洲汽車製造商而言,乘用車進口關稅從2.5%提高至27.5%,或將合共抹去63億歐元的EBIT。Mercedes、Porsche(POAHY.US) 和 BMW(BMWKY.US) 將承受中國對美國汽車反制關稅衝擊。

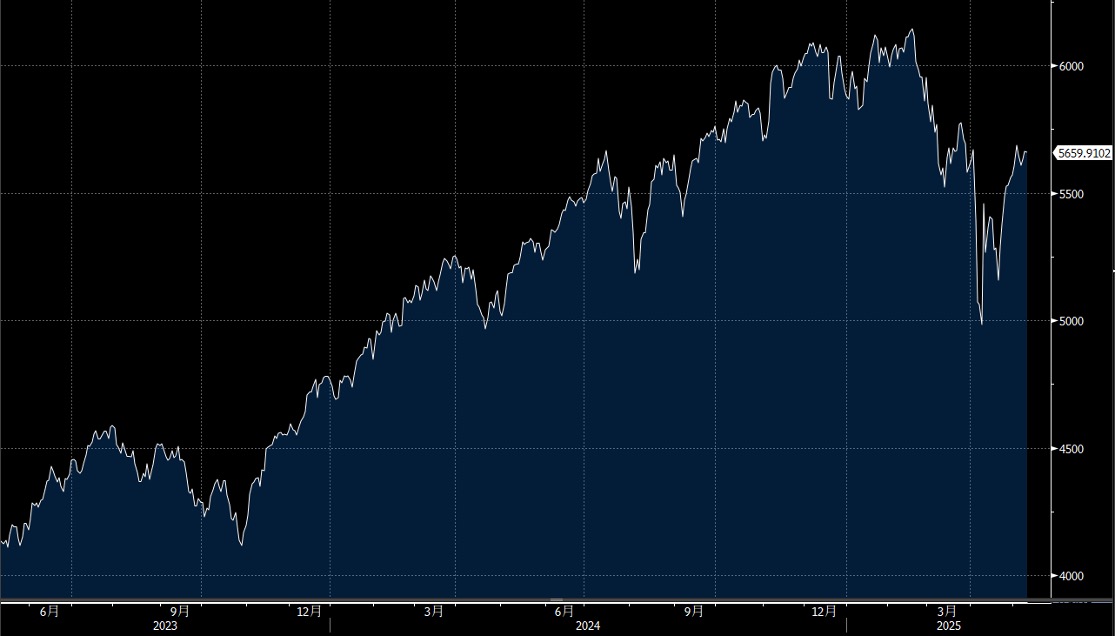

大市方面,一周累計,道指下跌0.2%,標指及納指分別下跌0.5%及0.3%。我們料S&P500指數將於5,500-5,800點之間上落。

展望本周,市場首要焦點是周二公布的美國4月消費物價指數(CPI)及周四公布的4月生產物價指數(PPI),以判斷美國通脹走勢,從而衡量聯儲局6月減息的可能性。

AMD (AMD.US)第一季業績全面超出市場預期,第二季指引亦優於預期,反映其客戶業務市場佔有率持續提升,以及PC與遊戲領域短期需求強勁。若扣除中國制裁相關減值損失,毛利率指引同樣高於市場預期。下半年AI GPU銷售前景將成為關鍵,尤其是在中國收入流失已被納入先前預測的情況下。

AMD的增長主要依賴於在AI GPU及伺服器CPU領域的市佔率持續擴大。在MI308出口受限、全年AI收入預期被下調15億美元後,下半年MI350的加速量產成為關鍵。剛完成的ZT Systems收購為AMD帶來設計技術,有助於MI350的規模擴展,並為2026年MI400系統部署作準備。客戶與伺服器CPU的強勁表現,以及產品組合優化,將有助於支持毛利率,而遊戲及嵌入式業務的溫和復甦亦有望帶來額外利好。建議可在115美元附近獲利,設置95美元作為止蝕位。

迪士尼(DIS.US)上調全年EPS指引,預計增長16%,高於此前的高單位數百分比區間。這一預測受惠於第二季收入增長15%、各業務穩定表現及強勁執行力,當中特別以主題公園表現突出。公司重申樂園業務盈利預期維持6-8%增長,有助紓緩市場對消費信心轉弱及環球影城加劇競爭的憂慮。串流媒體業務方面,訂戶數量溫和增長,盈利能力大幅提升。

迪士尼全力發展串流業務,積極布局數碼未來,以對沖傳統電視業務的下跌。儘管前期投入巨大,但串流業務現已轉虧為盈,標誌著業務轉捩點,也促使公司預測今年EPS將增長16%。Disney+訂戶高達1.25億人。電影業務亦重拾動力,近期票房領先。雖然《白雪公主》表現未如理想,但《雷霆特攻隊》的成功,為2025至2026財年工作室業績奠定良好基礎。建議可在119美元附近獲利,設置98美元作為止蝕位。