政府停擺對經濟影響浮現,加上市場對科技股估值高企的憂慮持續,周五Nvidia股價一度急瀉4.7%,收市大致持平,上周累計挫逾7%。國會參議院民主黨領袖舒默提出新方案,要求只需在持續撥款決議中,加入為期一年《可負擔醫療法案》稅收抵免延期條款,希望撥款法案獲通過,以恢復政府運作,但遭參議院多數黨領袖圖恩拒絕。今周原本應發佈的美國10月CPI與PPI數據能否如期公佈成爲一大懸念。大市方面,料S&P500指數將於6,600至6,900點之間上落。

美聯儲降息和停止縮表緩解美元流動性緊張;中美達成部分協定緩解雙方關係;美股三季度報告漸入高峰,AI敘事依然強勢。綜合以上美股基本面、政策面及資金面利好消息已基本全部反映,後續美股的重要催化劑或將來自宏觀經濟。美國政府關閉持續一個月,經濟數據持續缺失,市場當前尚未充分反映宏觀因數。未來,隨著政府秩序的恢復,經濟數據將成為美股新動力。鮑威爾指出,經濟活動一直在以“溫和的速度擴張”,主要反應二季度GDP上修和居民消費整體穩健。同時,根據亞特蘭大聯儲不斷上修三季度經濟增速來看,我們認為美國經濟仍有韌力。

標普500指數中約30%的公司已公佈財報,整體盈利超預期達80%,超過歷史平均49%的水平。分板塊來看,其中以必須消費、不動產、公用事業表現最佳,支撐美股後市表現持續亮眼可期。科技板塊企業財報第三季表現不俗。谷歌與亞馬遜在三季度加速增長。同時四大雲端服務商資本支出今年增速預估從四個月前的40%大幅提高至60%,反映企業對AI長期成長趨勢的信心仍強,再度提高了AI週期的賭注。

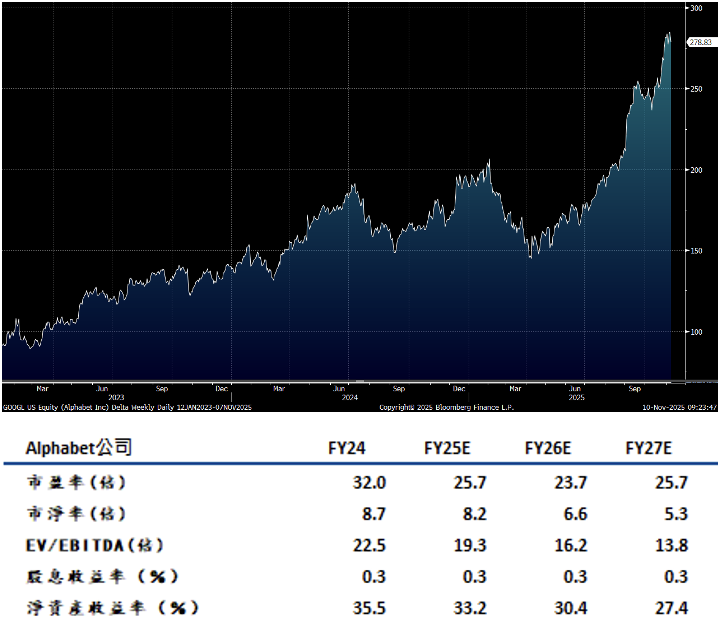

谷歌(GOOGL.US)3Q25營收1023億美元,同比上升16%,高於市場預期的999億美元。淨利潤為350億美元,同比上升33%。Q3資本開支同比上升83%至240億美元,前三季度累計636億美元。2025全年資本支出(CapEx)指引大幅上調至910-930億美元(此前為850億美元)。核心業務均雙位數增長:1)廣告同比增速加快,同比增長13%至742億美元,其中搜索廣告同比增長15%,顯示AI Overview戰略初見成效;2)雲業務同比增長34%,經營利潤率持續改善,體現AI投入或開始轉化為盈利動力。

谷歌第三季度業績實現首個千億收入。AI需求強勁帶動雲業務提速。公司大幅上修全年資本開支以加碼AI和基礎設施建設,顯示對未來增長的信心。谷歌是美股七巨頭裡面唯一一家全端自主開發的公司(從底層TPU、大模型Gemini到ToC產品),長期看隨著谷歌業務持續推進,以及Gemini大模型對谷歌ToC和ToB產品的能力,谷歌未來利潤有望持續改善。建議可在315.00美元附近獲利,設置259.00美元作為止蝕位。

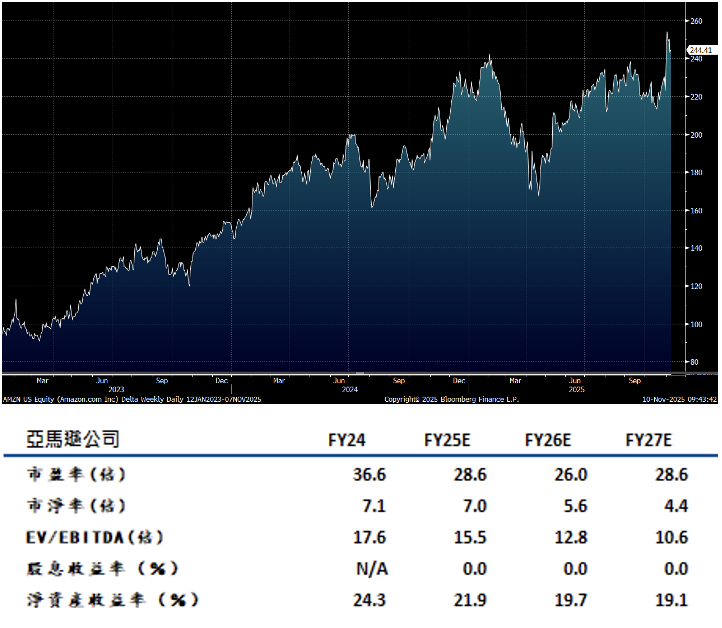

亞馬遜(AMZN.US)第三季度業績表現穩健,淨收入達1802億美元,同比增長13%,超出市場預期的1778億美元。各業務部門營收均實現超預期增長:北美部門銷售額達1063億美元(+11%YoY),國際部門銷售額為409億美元(+14%YoY),AWS部門銷售額同比增長20%至330億美元。淨利潤方面,本季度大幅增長38%至212億美元。

本季度AWS營收達330億美元,同比增長20%,創下自2022年底以來的最高增速,超出市場預期的18%。AWS營業利潤同比增長9%至114億美元,同樣超預期,並貢獻了公司總營業利潤的三分之二。儘管AWS本季20%的增速仍低於谷歌雲的34%和微軟Azure的39%,但其增速重新加速已成為積極信號。今年以來,亞馬遜股價表現落後于谷歌和微軟。儘管市場曾擔憂其在AI產品商業化方面進展落後,及三個星期前經歷了一場系統故障,此次AWS增速回升有望緩解這一些憂慮。建議可在276.00美元附近獲利,設置227.00美元作為止蝕位。