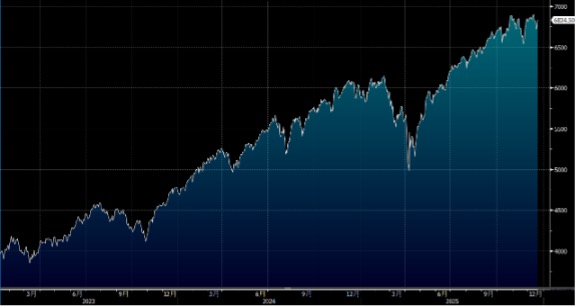

美股周五在大型科企領漲下造好。美國11月份通脹放慢至4年最低水平,但紐約聯儲銀行總裁威廉斯(John Williams)指出,一些「技術性因素」或扭曲了上月的通脹報告。今周留意12月23日將公佈的三季度實際GDP上,市場預期其年化季率將達到2.5%。大市方面,我們料S&P500指數將於6,700點至6,900點之間上落,聖誕行情下交投料淡靜。

隨著今年接近尾聲,美國生物製藥行業的焦點正日益集中在合作夥伴關係與併購(M&A)的潛力上,尤其是在基因編輯和眼科護理這兩大熱門領域。今年的市場表現主要由關鍵的臨床催化劑和成功的商業化上市所主導,印證了成功的創新確實能帶來豐厚的回報。展望明年,應密切關注因潛在降息而帶來的投資機會,特別是在大型製藥和生物技術公司手握高達1,150億美元現金的背景下。

回顧今年,生物技術和動物健康領域的表現超越了其他美國生物製藥板塊。近期成功推出新藥的BridgeBio(BBIO.US)、Ionis(IONS.US)和Alnylam(ALNY.US)表現名列前茅,其股價因產品上市而獲得提升。然而,大多數子行業,特別是動物健康領域,在動盪的今年中表現好壞參半。

基因編輯領域的CRISPR相關公司表現尤其突出,平均上升了28%,儘管Intellia(NTLA.US)因安全事件(包括其在心肌病關鍵試驗MAGNITUDE中出現患者死亡案例)及產品線的重新規劃而下跌了22%。這突顯出,即使在熱門賽道中,對於那些距離商業化仍有數年之遙的技術而言,臨床安全性和執行力依然是決定成敗的關鍵。

另一方面,博士倫(Bausch + Lomb, BLCO.US)及其母公司Bausch Health(BHC.US)則是表現最差的公司之一。自2020年8月宣布分拆計畫以來,長期的戰略不確定性持續對其股價構成沉重壓力。

展望明年,現金、競爭和合作夥伴關係將成為市場關注的三大主題。目前,市場對各公司評價有「顯著分歧」,這預示著市場對個別公司價值的看法存在巨大差異,也為投資者帶來了機會。

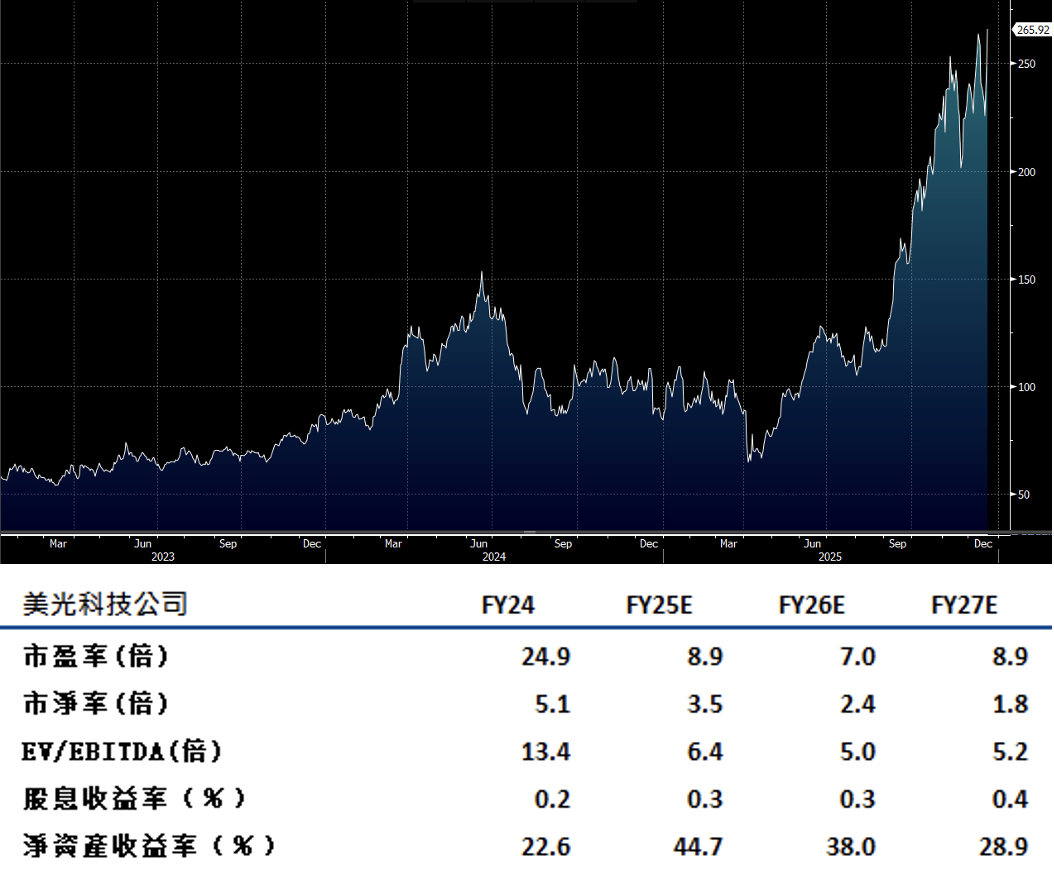

美光科技(MU.US)正迎來一場超越歷史先例的景氣上升週期。與過往不同,此輪復甦的核心驅動力來自人工智能(AI)和高頻寬記憶體(HBM)的爆炸性需求,加上近年來整個行業在產能擴張上的謹慎態度,共同造成了一種「結構性供應不足」的局面。這種供需失衡的格局,預計將支撐記憶體價格在2026年持續增長,並為公司帶來強勁的利潤率。

從最新的第一季業績展望來看,美光的強勁勢頭已得到印證。公司發布的第二季銷售指引比市場預期高出驚人的30%,而得益於更強勁的利潤率,其盈利展望更是比市場預期高出79%。第一季度的優異表現,主要由DRAM和NAND價格上升以及NAND位元增長的強勁勢頭所推動。

在關鍵的HBM領域,美光的HBM4產能提升進展順利,預計將在第二季準備就緒,以全力支持輝達(Nvidia)即將推出的下一代「Rubin」平台。建議可在300美元附近獲利,設置247美元作為止蝕位。

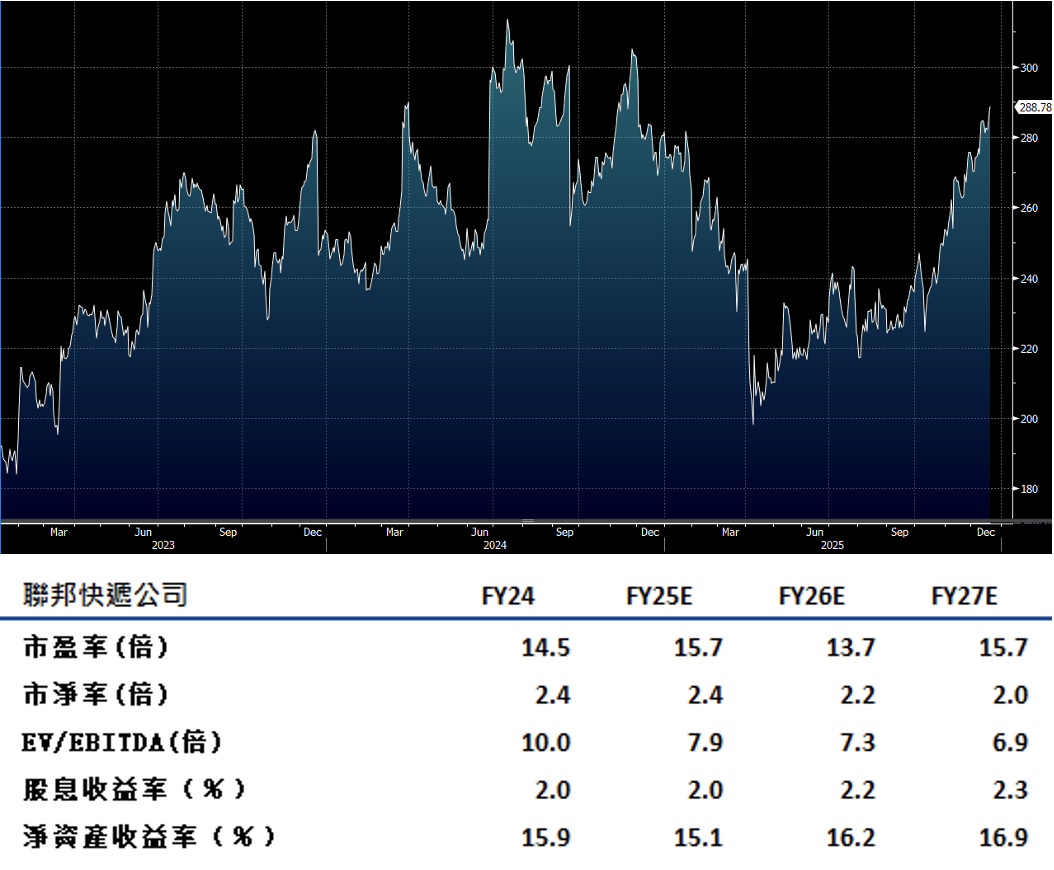

聯邦快遞( (FDX.US) 的盈利預期正逐步上調。公司不僅第二季業績表現超越市場預期,更將其全年調整後每股盈利(EPS)目標的下限從17.20美元提升至17.80美元。新指引的中位數比市場預期高出約12美分。同時,公司亦將全年收入增長預測區間從4-6%上調至5-6%,同樣優於市場普遍預期的4%。這顯示出,在快遞(Express)業務需求略勝於預期(儘管被較弱的貨運業務所抵銷)的背景下,聯邦快遞在其網絡重組及其他生產力提升計畫上正取得良好進展。

管理層特別指出,來自大型托運人的貨運量略低於預期,但中小型托運人的表現則更為出色。這種客戶組合的轉變,預計將對公司的收益率和利潤率產生正面影響。建議可在美元326附近獲利,設置269美元作為止蝕位。