美股周五受壓,技股拖累大盤下跌,博通和甲骨文領跌人工智能板塊。外電報道,甲骨文(Oracle)由於部分數據中心竣工日期延遲,加劇市場對其人工智能(AI)投資盈利能力的擔憂。同時四位美聯儲官員上周五就利率發表了針鋒相對的觀點,包括芝加哥聯儲在內的三家地區聯儲行長均强調通脹風險,而費城聯儲行長表示更擔憂勞動力市場疲軟。總括來說,美股仍在高位,市場資金傾向多元化配置,大市方面,我們料S&P500指數將於6,700至6,900點之間上落。

美國《國防授權法案》(NDAA)的協商代表們做出了一項關鍵決策,禁止了非官方攔截器,此舉有效地封殺了新興的「飛彈防禦即服務」(missile defense-as-a-service)商業模式。這項決定鞏固了由政府主導的傳統飛彈防禦系統的地位,例如洛歇·馬丁(LMT.US)、RTX(RTX.US,前身為雷神)和諾斯洛普·格魯門(NOC.US)等國防巨頭所承造的神盾(Aegis)、薩德(THAAD)、Ground-Based Midcourse Defense以及Golden Dome等項目。與此同時,國會亦削減了對海軍反應爐的資金投入,並減少了對「下一代攔截器」(Next Generation Interceptors)的撥款,轉而將資源優先投入於彈頭、感應器和前線的飛彈防禦系統。

根據法案中的條文,美國國防部未來只能開發、測試及操作由美國軍方自身擁有並營運的動能飛彈防禦系統。這項由眾議院提出,明確地阻止了新興的「飛彈即防禦」(missile-as-a-defense)概念。在該模式下,像安杜里爾(Anduril)、SpaceX和螢火蟲(Firefly)這樣的新創公司(註:均為未上市公司),原可透過擁有攔截器或以訂閱收費模式來出售防禦性攔截服務。儘管如此,這些公司仍被允許繼續提供商業性的感應器和數據服務等支援性業務。

此舉無疑強化了由政府營運的現有防禦計畫,如神盾、薩德及下一代攔截器等系統的主導地位,從而鞏固了對洛歇·馬丁、RTX和諾斯洛普·格魯門等老牌國防承包商的長期需求。與此同時,這也限縮了那些尋求提供全面商業化飛彈防禦服務的新興營運商的潛在市場總額(Total Addressable Market),確立了未來飛彈防禦領域將繼續由國家主導、傳統巨頭承造的發展格局。

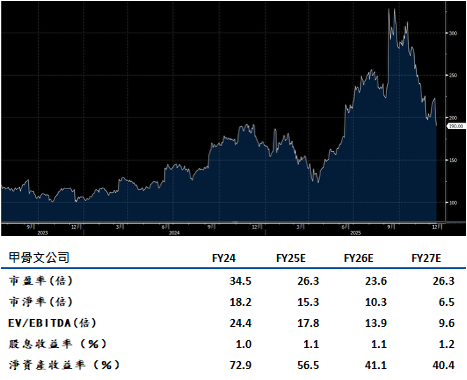

Oracle(ORCL.US)能否將其超過5,000億美元的巨額未完成履約義務(RPO)順利轉換為實際收入,已成為市場關注的核心議題。公司預計其2026財政年度的資本支出將可能突破500億美元,並有可能在2027年進一步增加。

公司決定將其全年資本支出展望大幅上調150億美元,達到約500億美元的水平。產能限制正在延遲其將強勁的積壓訂單轉化為銷售額。這一點可以從該軟件供應商的雲端基礎設施銷售增長和整體增長均未達到市場預期所反映。希望公司嚴格的成本控制能抵銷這種對盈利能力的壓力。

公司作為第四大超大規模雲端服務供應商的新地位,以及其基礎設施即服務(IaaS)業務超過60%的高速增長。建議可在215美元附近獲利,設置176美元作為止蝕位。

博通(AVGO.US)在人工智能(AI)領域的發展勢頭極為強勁,其提供的業績指引遠超市場預期,顯示公司正在AI客製化ASIC晶片(特殊應用積體電路)和AI網絡兩大關鍵市場中加速奪取市佔率比。

市場對其用於數據中心內部擴展(scale-up)與外部擴展(scale-out)的乙太網路交換器需求也日益增長。

公司目前掌握的AI相關積壓訂單在未來六個季度內高達730億美元,不僅超越了分析師預估的690億美元,且仍有進一步增長的空間,這突顯了其增長動力的持久性。

這一強勁的訂單增長,部分得益於AI公司Anthropic在先前100億美元訂單的基礎上,再次追加了110億美元的訂單,以及公司成功簽下了第五家主要的ASIC客戶。更重要的是,博通正策略性地轉向提供「機櫃級別」(rack-level)的系統交付方案,此舉不僅大幅提升了每次部署所包含的價值(content per deployment),也進一步延長了公司的業績透明度。建議可在美元406附近獲利,設置334美元作為止蝕位。