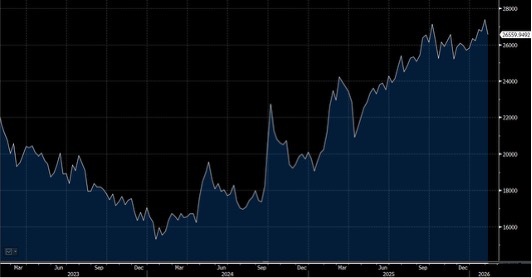

上周五承接美股隔晚跌勢向下尋底,但美股在周五大幅造好,料改善港股氣氛。今周 中國將公佈1月金融與通脹數據,目前春節前迎來3萬億流動性缺口,市場普遍預期央行今周將加碼資金投放。 展望大市,我們預計恒生指數將在26,300至27,300點區間內波動。

阿里巴巴(9988.HK)的雲智能業務在2026財年第一季僅佔公司Ebita不足8%,反映該業務在整體盈利貢獻中的角色有限。該部門的調整後Ebita利潤率僅為8.8%,遠低於公司約16%的平均水平,凸顯雲計算行業競爭激烈。管理層在業績電話會議上明確表示,其重點仍聚焦於收入增長而非利潤率提升,這意味著短期內盈利能力改善空間有限。

利潤率壓力料將持續困擾中國競爭激烈且分散的雲計算市場,阿里雲智能業務在2025財年第四季的利潤率未達預期便是明證。同樣地,百度(9888.HK)的毛利率亦未達預期,在第二季較去年同期下跌780個基點至43.9%,主因收入組合向低利潤率的雲服務傾斜所致。

中國超大規模雲服務商的業務多元化特性,包括阿里巴巴、騰訊(700.HK)及華為,將可控AI相關雲需求增長對盈利的比率。以阿里巴巴為例,預計雲智能業務在2026財年僅佔收入的15%及調整後Ebita的12.5%,其貢獻有限。

來自低利潤率雲收入的佔比上升,反映行業內激烈的定價壓力,將持續對阿里巴巴的利潤率產生稀釋效應。提供專業基礎設施即服務(IaaS)雲計算服務的高能源成本,加上訓練及推理AI模型的高耗能特性,進一步阻礙利潤率改善。

中國AI領域不斷攀升的雲相關資本開支,正在侵蝕企業的自由現金流,而AI投資回報目前仍相對溫和。阿里巴巴在2026財年第二季連續第二個季度錄得負自由現金流,報告現金流出31億美元,相比去年同期約19億美元的流入形成鮮明對比。季度資本開支在12個月內幾乎翻倍至44億美元,顯示公司正大力投資雲基礎設施以應對AI時代需求,但短期內對現金流構成明顯壓力。

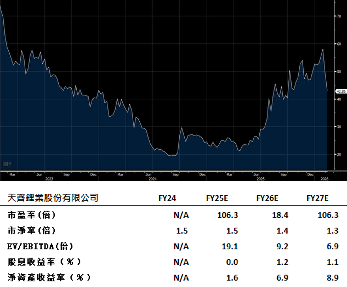

天齊鋰業(9696.HK) 計劃出售部份其持有的智利礦業化工(SQM.US)股權,並配合H股配售及零息可轉換債券發行。公司將出售其所持21.9%股權中最多1.25%的股份,這項多管齊下的融資方案旨在提升流動性、為收購活動提供資金,同時平衡對每股盈利攤薄的影響。

隨著智利國有企業智利銅業公司(Codelco)逐步加強對SQM的控制權,天齊鋰業選擇在此時減持股份,能夠在中期內降低風險,並把握股價回升機會實現退出。公司的財務槓桿已顯著改善,淨負債比率從2020年的396%大幅降至2024年的18%,反映其去槓桿策略取得顯著成效,財務狀況更趨穩健。

公司在上游資源有強大控制力及低成本結構,使它能在行業週期底部具備更強的抗壓能力,並能在價格復甦階段獲取更高的利潤反彈。隨著全球電動車滲透率持續提升及鋰需求逐步回暖,天齊鋰業的戰略定位及資產質量將使公司成為行業復甦週期中的主要受益者。建議可上望HK$48.45,HK$39.85止蝕。

騰訊(700.HK)預計將在2026年實現中雙位數的盈利增長,主要受惠於人工智能技術在業務組合中的深度整合。與阿里巴巴採取的「大爆炸式」激進AI投資策略相比,騰訊選擇較低風險的路徑,專注於在內部業務中善用AI技術,這種務實策略產生即時投資回報的機會更高,避免了過度資本開支對現金流的侵蝕。

儘管地緣政治不確定性為科技行業帶來潛在風險,騰訊相較其他電商同業擁有更佳的應對能力。公司業務結構以社交平台、遊戲及數碼內容為核心,較少依賴跨境供應鏈及國際市場擴張,這種相對封閉的生態系統在複雜的地緣政治環境下提供了更高靈活性。

騰訊這種漸進式創新方法不僅降低執行風險,更能在短期內轉化為實質的財務收益,為股東創造可持續的價值增長。整體而言,騰訊在平衡創新投資與財務紀律方面的策略定位,使公司成為中國科技巨頭中更具防守力及穩定性的投資選擇。建議可上望HK$619,HK$509止蝕。