简介

- 美国一家经营社交网路服务、虚拟实境、元宇宙等产品的互联网科技公司

分析

- 收入和净利润超预期: 2024Q1收入为365亿美元,同比增长27%,超市场预期的361亿美元净利润为124亿美元,同比增长117%,超市场预期的114亿美元。

- 广告量价齐升: 第一季度,广告总展示次数增长20%,每个广告的平均价格增长了6%。展示次数增长主要是由亚太地区和世界其他地区推动。展望未来,Meta将持续改进广告建模,为广告商提供更好的效果。

- 上调全年资本支出: 公司预计2024年全年的资本支出将在350亿至400亿美元之间,相比Q1指引300至370亿美元,对应中值提高40亿美元约12%,将继续加快基础设施投资,以支持公司AI发展路线图。

| 股票代号 | META.US |

|---|---|

| 股价 | US$ 466.83美元 |

| 一手入场费 | HK$ 3,651港元 |

| 总市值 | ~US$ 11,843億美元 |

| 年初至今股价变化 | +31.89% |

| 2024财年Q1收入 | 365 亿美元(同比增长 27%) |

| 2024财年Q1盈利 | 124 亿美元(同比增长 117%) |

| 2024财年预测盈利 | 525 亿美元(同比增长 34%) |

| 预测股息回报率 | 0.44厘 |

| 今年预测市盈率 | 20.9x vs 16.8x (过去2年平均) |

| 2024财年Q1收入 | 收入占比 | YoY |

|---|---|---|

| 家族应用 | 98.8% | +27% |

| 其他 | 1.2% | +30% |

看法:

META在AI领域的持续投资有望为其长期增长奠定基础,伴随着META自研的开源模型Llama系列的持续反覆运算,预示着AI赋能应用家族的市场参与度和用户增长潜力,这将有助于推动广告量的增长。

风险:

成本上升,广告需求不及预期。

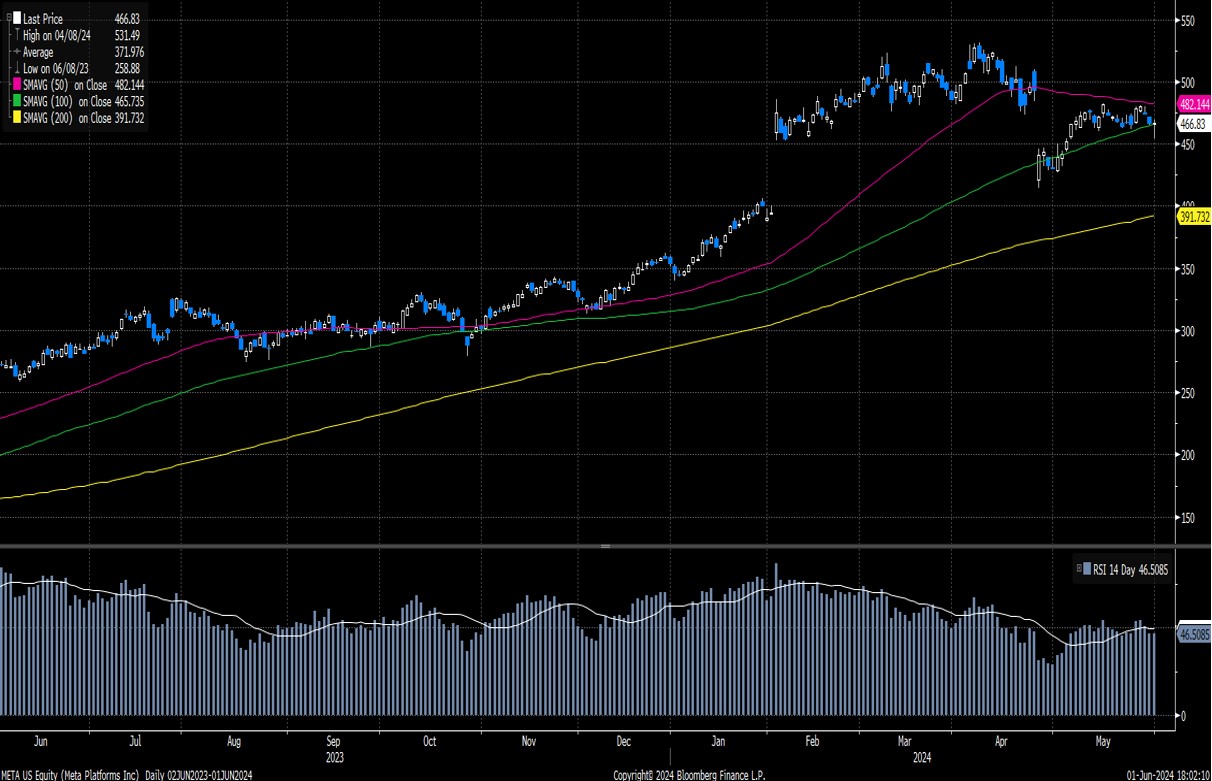

股价走势

图片来源:Bloomberg

现价: 466.83美元

建议买入价:450.00美元

目标价:500.00美元

止蚀价:430.00美元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼