根据中国海关总署公布,以美元计,内地11月份出口按年下跌8.7%,低于10 时的跌0.3%,而进口亦同比跌10.6%,反映目前内地经济继续受内外夹击。行业面方面,市场消息指美国或将弱化禁中国芯片议案,有利带动短线半导体行业的投资气氛,不过目前行业仍面对下行周期及需求放缓等因素影响,只宜短线操作。另外,有报告指中国监管机构要求四大国有银行为先头部队,向房企以国内资产做担保为离岸贷款,以提升投资者对内房还款能力的信心。同时,市场亦憧憬「中央经济工作会议」或有更多支持政策出台。不过内房短线累积升幅较大,而且个别民营房企则趁股价反弹再度配股集资,投资者宜留意风险。防疫方面,内地公布10项优化防控措施,进一步缩小核酸检测范围以落实高风险区「快封快解」,料放宽防疫主题短线仍是市场的焦点。

中国多个地区宣布放松若干防疫措施,带动市场炒作经济重启概念股。不过,防疫措施放宽或令感染人数再度大幅上升,群众亦可能因而再次减少聚集及外出,对经济及消费复苏将带来一定阻力,投资者宜留意相关风险。另外,在憧憬内地放松防疫下,人民币兑美元汇价亦见走强,投资者可留意人民币走势以判断是否需要先行获利。另外,市场料12月中旬召开的中央经济工作会议将更加强调稳增长、持续优化防疫政策、保持积极的财政政策基调、及加大对房地产行业的支持力度等,投资者可宜注视相关行业会否出现短线炒作借口。大市方面,港股近日技术走势偏强,持续企于10天20天及50天线之上,而且成交量亦配合,250天线约20,600点为主要阻力位。惟投资者需留意,由低位计,恒指已反弹逾30%,加上本港1个月拆息一度升至逾5%水平,除削弱股市的吸引力外,亦加大了企业的债务成本,目前市场仍未有作出反映。我们料20,600点为恒指主阻力,而18,500点为主要支持。

行业方面,受惠市场憧憬「中央经济工作会议」或有更多支持政策出台,地产股表现理想。不过由于第四季为传统淡季,我们料楼市销售未必可能实时受惠。不过我们料防疫主题短线仍是市场焦点,餐饮股值得留意。

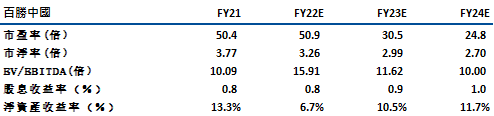

百胜中国(09987)于今年首3季的营业额为74.81亿美元,按年跌1.1%。纯利3.89亿美元,按年跌24.5%。不过单计第3季,营业额为26.85亿美元,按年升5.1%,超过内地餐饮行业2%的平均增长。经调整净利润2.08元,按年增长117%,表现胜预期,主要受惠于成本控制得宜及经营杠杆扩大等。

于今年9月底,公司于中国经营8,675家肯德基餐厅及2,806家必胜客。公司维持于逆市扩张步伐不变,今年净开店1,000至1,200间,有利带动公司未来业绩表现。展望第四季,虽然经济下行压力加大,同时谨慎的消费情绪、通胀压力及第四季为传统的淡季,将有机会影响公司收入表现。不过,由于近期内地放宽防疫控制,而且公司经营维持韧性,在市场憧憬内地于2023年可逐步复常下,公司业绩表现或已见底。另外,于今年9月底,公司有约12亿元的回购授权可用于未来股票回购,亦有望为股价带来支持。建议可于440元买入,上望495元,415元止蚀。主要风险为消费情绪不稳及疫情仍较反复。

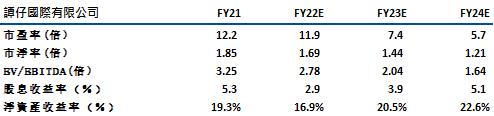

谭仔国际(2217),于FY1H23,公司的收入同比下降 6.8% 至 12.6 亿港元,净利润同比下降 40% 至 8,277 万港元,主要是由于 (1) 餐饮成本同比增长 13.1% 至 3.02 亿港元(占销售额的比率从22.6% 上升至 24%), (2) 员工成本同比增长 13% 至 4.05 亿港元(占销售额的比率从 30% 上升至 35%)所致。

虽然内地及海外目前的收入占比只有约5%,不过,因疫情管控政策影响,于上半财年,中国每位顾客的平均消费从 61.8 港元下降至 49.1 港元,而每家餐厅的平均每日收入也从 30,643 港元下降至 11,540 港元。受惠中国疫情控制放宽,内地业务具较大的改善空间。虽然公司因疫情影响,令扩张步伐将在FY2H23 放缓。不过长远来看,管理层维持海外贡献可达约20%的目标。另外,本港业务继续为增长引擎,管理层维持香港 220-250 家餐厅的长期目标(目前179间)。事实上,公司亦预计每家餐厅每日的收入于下半财年可按半年有低单位数增长,主因(1)社交距离的放松,(2)第四季度为消费旺季,(3)电子消费券等。公司未来整体业绩具较大的提升可能。建议可于2.05元买入,上望2.30元,1.95元止蚀。主要风险为行业竞争加剧、成本压力增加及网络扩张放缓。

恒生指数

資料來源:Bloomberg

本周重要事件:

首十个月本港私宅落成量1.88万伙 达全年预测量82% |

内地11月出口增长大减至0.9% |

首十一个月内地手机出口增4.2%,汽车出口增79.3% |

内地公布10项优化防控措施 |

药明生物(02269)上海检测中心正式营运 |

碧桂园(02007)折让14.8%配股,月内第2次 |

中国品牌汽车据报占俄罗斯乘用车市场近三分一市占 |

内地11月通胀降至1.6% PPI跌1.3% |

| 下周重要事件: | |

|---|---|

|

12/15 |

固定资产投资、 社会消费品零售总额、工业增加值 |

行业一周表现:

| 一周表现(%) | |

|---|---|

|

综合公用事业 |

5.7% |

|

地产建筑业 |

10.8% |

|

综合工业 |

4.3% |

|

信息科技业 |

10.4% |

|

金融业 |

4.9% |

|

能源业 |

-0.3% |

|

原材料 |

5.6% |

|

医疗保健 |

8.9% |

|

电信业 |

1.1% |

|

非必需性消费 |

8.2% |

|

必需性消费 |

3.2% |

資料來源:Bloomberg

推介个股: 百胜中国(09987)

推介个股: 谭仔国际(2217)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓