美国通胀持续降温,一度利好美股表现,当地10月份生产者价格指数 (PPI)同比升8%,低于市场预期的 8.3%,及9月时的8.4%。另外,目前美国的零售表现仍不俗,10月份零售销售按月增加1.3%,创近月最大增幅,并且优于预期增长1%,不过零售商Target预警年底购物季销售将变差,加上美光将减少记忆体晶片供应及进一步削减资本支出,未来美国消费情况可能出现逆转。美国联储局官员近期表示当局或需加息至5.25%,事实上,市场料联储局可能要待核心PCE指数升幅低于4%,局方才会暂停加息 (指标9月升5.1%)。近期科技公司掀起冻结和裁员浪潮,不过我们料对目前的就业市场影响不大,主因科技业约佔美国所有就业人数只有~2%,相反佔比~ 11%的休闲和餐旅业仍在持续招聘。投资市场方面,虽然近日环球股市明显向好,但全球第大加密货币交易所之一的FTX在无预警下宣布破产,其潜在影响不能忽视。

美股的财报高𡶶期进入尾声,根据市场统计,S&P 500已有逾90%公司公布了业绩,当中近70%盈利优于市场预期,不过却低于5及10年平均的77%及73%。同时,市场继续下调S&P 500的每股盈利,23年的每股盈利由9月时的每股US$241.83 下调至目前的US$232.51,我们料市场可能仍未有反映盈利进一步下调的影响。事实上,市场普遍料明年标指成份企业的盈利将较今年回落~5%,但仍远低于一般于经济衰退期的跌幅,需提防市场可能对公司的盈利能力过于乐观。美国通胀较预期温和,市场持续憧憬将放慢加息步伐。而根据市场预测,12月加息50基点的机会已升至~85%,不过由于目前的通胀水平仍远高于目标,而且美国联储局官员表明当局会继续加息,我们料市场已反映大部份放缓加息的利好因素。另外,目前2年及10年期债息持续倒挂,当地经济衰退将不可避免。我们料S&P 500指数将于3,500点及4,300点之间上落。

行业方面,科技行业继续受惠市场对加息部速度降温的预期,我们料短线跑赢大市的机会仍较大。

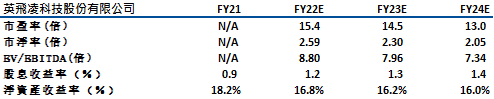

英飞凌(IFNNY)22财年Q4财季业绩超预期,营收41.4亿欧元,同比升38%,环比增15%,高于预期的39亿欧元。淨利润7.35亿欧元,亦分别同比升58%及环比增42%。毛利率则为44.4%。 我们看到库存持续消化,存货天数环比下降。另外,在手订单从上一季的420亿欧元增加至430亿欧元,主要由于车规/新能源相关需求依然强劲,有利公司未来的业绩表现。

公司预期23年营收可增长9%,并上调中长期经营目标。公司预计23财年第一季度营收40亿欧元, 全年则达155亿欧元,而调整后毛利率可进一步升至45%。我们看好公司的长期发展,加上公司业绩也出现復甦迹象,建议投资者可择低位吸纳。建议可于US$32买入,上望US$36,US$30止蚀。

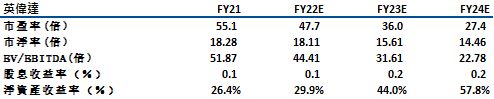

英伟达(NVDA):今年第三季度,公司的营业收入为59.3亿美元(同比-17%,环比-12%),高于市场预期的58亿美元。经调整每股盈利0.58美元,按年倒退50%,差过预期的0.69美元。相信主要是受(1)中国数据中心需求疲软; (2)公司当季确认了约7.2亿美元的库存费用等影响。

公司预计FY23Q4营收为60亿美元,略低于市场预期的61亿。另外,公司预计FY23Q4游戏库存将恢復至健康水平。虽然于9月时美国要求英伟达等晶片公司出口高端晶片至中国时,须获得当局的许可,但公司目前已表示其向中国出口的产品能够符合美国出口管制规定的新型晶片,料可以抵销因被禁止出口至中国的GPU而减少的收入。新产品方面,其RTX4090于10月中旬上市,虽然目前市地的消费情绪一般,但消费者反应积极,我们继续看好公司长期的龙头地位。我们建议投资者可继续留意库存水平能够继续回落,建议可于US$150买入,上望US$168,US$142止蚀。

标普500走势图 :

资料来源: Bloomberg

今周重要事件 :

| 今周重要事件 | |

|---|---|

|

11/21 |

戴尔(DELL)业绩 |

|

11/22 |

百度(BIDU)业绩、HP(HP)业绩、百思买(BBY)业绩 |

|

11/23 |

首次及连续申请失业救济金人数、新屋销售 |

行业一周表现 :

| 上周表现 | |

|---|---|

|

能源 |

-1.87% |

|

公用 |

0.29% |

|

原材料 |

-2.01% |

|

房地产 |

-1.73% |

|

医疗保健 |

0.62% |

|

必须品消费 |

1.56% |

|

工业 |

-0.16% |

|

通讯服务 |

0.04% |

|

科技 |

-0.98% |

|

金融 |

-1.17% |

|

非必须品消费 |

-1.96% |

资料来源 Bloomberg, finviz

推介个股: 英飞凌(IFNNY)

资料来源 Bloomberg, finviz

推介个股: 英伟达 (NVDA)

资料来源 Bloomberg

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼