美国9月份非农就业数据强劲,非农就业人数增加26.3万人,高于市场预期的25.5万人,而失业率从 8 月的 3.7% 降至 3.5%。同时,美国 9 月份CPI 及CPI 双双高于预期,而9月PPI亦按年升8.5%,按月涨0.4%,预示通胀难降。市场料11月加息0.75%的机率已逾90%,而12月再加息0.75%的机率亦增加。国际货币基金 (IMF) 将全球 2023 年经济成长率预测从 7 月预估的 2.9%下调至 2.7%,环球经济衰退压力持续增加。英国国库券市场一度再次遭遇抛售,令债息上涨。虽然英国央行扩大应急支持措施,但投资者仍忧虑可能引发市场新一波动荡。事实上,市场已预期即使面对金融风险和经济衰退,联储局亦会继续升息。虽然目前美股估值不高,不过环球金融市场仍充满较多不明朗因素,投资市场表现难以过份乐观。

美股将迎来第三季的企业业绩期,料企业对未来的盈利预期将是市场的焦点。另外,距离11月8日的美国期中选举剩下不到一个月,我们料选举结果亦是市场的另一关注点。美国商务部近期禁止美企向中方提供人工智能 (AI) 或超级计算机的高阶芯片。我们料对美国的芯片企业亦会带动重大负面影响,在美国可能要经历一段较长时间的经济下滑、高息环境及环球消费放缓下,美国企业均可能出现较明显的盈利回落情况。此外,由于全球 M2 货币供给量的同比增长出现回落,主因环球多家央行为应对通胀问题均收紧了货币政策。市场忧虑若美国维持目前每月减少 7,500 亿美元的速度,将为美股的下行风险带来更大压力。不过我们料美股大幅下跌的空间不大,主因市场关注美国及全球其他央行的加息行动将导致经济衰退,同时俄乌战争更趋紧张,令资金流向美元避险。我们料S&P 500指数将于3,200点及3,800点之间上落。

行业方面,上周的必须品消费及能源行业优于大市,除受惠欧洲能源问题持续及油价仍高企外,资金流入业务较稳定的必须品消费,反映市场的风险胃纳仍不是太高。而在现市况下,我们继续偏好消费相关行业,相信可持续受惠消费旺季的概念。

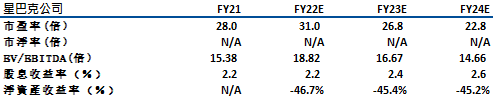

星巴克(SBUX)公司2022财年第三季度营收及利润均超预期,但中国市场依旧面临下滑境遇。星巴克Q3营收增长9%至81.5亿美元,净利润达9.129亿美元;全球同店销售额增长3%,但中国同店销售下跌达到44%。星巴克中国在2022财年以来,在同店销售额与平均客单价方面出现持续下滑的情况,2022财年第一季度,星巴克中国同店销售额下滑达14%,平均客单价下滑9%;第二季度星巴克中国营收同比下降14%,同店销售额下降20%,平均客单价下降4%。我们认为中国业务的下滑仍是隐忧。

公司早前宣布了新战略和长期财务目标,展望 23-25 财年长期财务的指引是商店销售额每年产生 7-9% 的增长,其商店投资组合每年增长约 7%,收入将以10-12% 的范围增长。随着利润的增长,星巴克将实现非公认会计原则调整后每股收益每年增长 15-20% 的目标,反映了公司在疫情的负面影响下有望逐步恢复。另外,星巴克宣布了恢复股票回购的计划。虽然中国业务仍具压力,但随着美国需求逐渐恢复,建议投资者可于调整部署,于US$85买入,上望US$96,US$80止蚀。

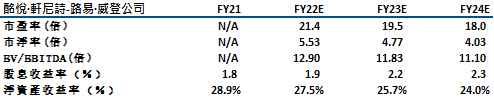

LVMH(LVMHUY)在全球经济疲弱及中国零封政策之下,继续交出亮丽业绩,公司第3季收入增加22%,比市场预期的16%高6%。集团财务总监Jean-Jacques Guiony直指奢侈品不是经济寒暑表,与面对大众的品牌不同,LVMH有能力将成本转嫁至富人身上。

事实上,LVMH曾在今年2月将全线产品平均加价7%,仍无损收入增长。不过集团对于明年就相对保守,将会控制支出,亦没有为2023年制定加价计划。按地区的收入增长,最主要来源为欧洲,原因为美国大量富贵客人到当地旅行,带动当地销售增长,而日本及美国则紧随其后。不过亚洲则可能持续受中国清零政策所带来的影响。

中国销售额在上季或多或少保持持平。我们假设封锁状态持续,全国商店的客流量仍远不及2019年的水平。虽然中国业务的不确定性将继续成为投资者的隐忧,但目前整体业绩仍可观,若未来中国的防疫政策出现变化或为股价带来催化作用。建议投资者可于调整部署,于US$117买入,上望US$131,US$110止蚀。

标普500走势图 :

資料來源: Bloomberg

今周重要事件 :

| 今周重要事件 | |

|---|---|

|

10/18 |

工业生产总指数、首次及连续申请失业救济金人数、琼森(JNJ) 业绩、NETFIX(NFLX) 业绩、高盛(GS) 业绩 |

|

10/19 |

TSLA业绩、宝洁(PG)业绩、IBM业绩 |

|

10/20 |

首次及连续申请失业救济金人数、现房销售、黑石集团(BX) 业绩、AT&T(T) 业绩 |

|

10/21 |

威讯通讯(VZ) 业绩 |

行業 一周表現 :

| 上周表現 | |

|---|---|

|

能源 |

-2.36% |

|

公用 |

-2.86% |

|

原材料 |

-3.27% |

|

房地产 |

-1.94% |

|

医疗保健 |

0.13% |

|

必须品消费 |

0.68% |

|

工业 |

-1.11% |

|

通讯服务 |

-2.48% |

|

科技 |

-4.40% |

|

金融 |

-0.29% |

|

非必须品消费 |

-4.63% |

資料來源 Bloomberg, finviz

推介個股: 星巴克(SBUX)

資料來源 Bloomberg, finviz

推介個股: LVMH(LVMUY)

資料來源 Bloomberg, finviz

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上数据(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上数据分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼