上周美股一度明显反弹,除英财相撤回之前提出的取消45%最高所得税税率的计划,带动英镑金融市场回稳外,美国劳工部JOLTS 8月职位空缺小于市场预期,创14个月新低,以及澳洲央行意外放慢加息步伐,令市场憧憬联储局及其他主要央行可能改变目前较为激进的收紧货币政策等均带动了投资气氛。不过,投资者需注意,联储局两位立场偏鸽派的官员明确表示 2023 年不会降息,根据9 月开会的利率预测点阵图显示,直到 2024年都不会降息,迟于市场预期的23年或可能降息的预期,投资者不宜对减息过份预期。另外,国际货币基金(IMF)表示全球衰退风险正增加,加上三星及AMD等但企业第3季收入亦低于预期,反映环球经济情况趋不明朗,料目前投资市场仍以反复波动为主。

美国将公佈CPI、消费者信心指数等经济数据,将为当地通胀及经济情况带来更大启示。不过联储局现在仍把通胀降至2%为目标,除非通膨数据连续几个月出现改善,否则目前不能过份憧憬联储局会转向鸽派,市场料下次联储局会议加息0.75%的机会仍然较大。另外,欧洲两大投行瑞信(Credit Suisse)和德银(Deutsche Bank)股价一度明显回落,主因市场忧虑由于近期多种金融产品均出现较大波动,金额机构可能会出现雷曼兄弟翻版,导致股价受压。事实上,瑞信债务违约风险亦明显升温,CDS一度升至2009年最高水平,市场估瑞信将可能需要筹集 40 亿瑞士法郎的资本。我们料金融市场短期将持续波动。而根据历史数据,于1970年至今,S&P 500指数于首3季共有6次跌超过12%,当中4次可于第四季反弹,唯一例外是 2008 年金融海啸。大市方面,由于地缘政治未见降温,加上金融市场的不明朗性亦增加,而且VIX指数亦于30以上,我们料美股仍较波动。预计S&P 500指数将于3,400点及3,900点之间上落。

行业方面,上周普遍行业录得反弹,而能源行业则继续跑赢大市,主要由于市场仍关注潜在的能源短缺问题,及石油输出国组织等宣布将减产等带动。不过目前加息及经济回落仍是市场最大风险,我们偏好业务较不受经济周期影响的医疗行业。

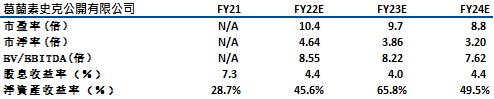

葛兰素史克(GSK)是以研发为基础的製药公司。股份年内表现优于大盘。公司从第二季度的增长资料有所放缓,其中疫苗和特种药物的增长均有所减慢,而普通药物的增长则保持低迷。公司解释说,美国疾病预防控制中心採购的正常化和普通药品的彷製药竞争影响了销售。后者是需要强调的一点,因为持续的竞争可能会进一步削弱其增长。前景也不容乐观。即使整个财政年度的销售预期上调,预计它们将进一步放缓至 6-8%。

即使考虑到销售额下降,我们料公司的股价仍有上涨可能,基于其 GAAP 十二个月追踪市盈率约为 7 倍,远低于行业中值 18倍。我们认为作为防御性股票,它在放缓中的下行空间相对有限。儘管公司前景仍存在一些担忧,但由于股价亦有所调整,相信正反映其负面因素。建议投资者逢低吸纳,可于US$29买入,上望US$32.5,US$27.5止蚀。

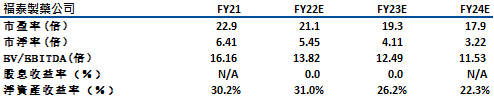

福泰製药(VRTX)是一家以 CF(囊性纤维化)疗法的公司,同时专注在基因疗法的生物技术相关工作。公司2022 年第二季度业绩收入增长至 22 亿美元,环比升5%,同比增长 22%。淨利润为 8.11 亿美元,主要由其囊性纤维化特许经营权带动(86% 的收入即 18.9 亿美元来自 Trikafta 的销售)。

公司的镰状细胞病和输血依赖性地中海贫血的 Exa-cel、APOL1 介导的肾脏疾病的 VX-147 和急性疼痛的 VX-548 是三个后期的项目,可能会在未来五年内实现高水平的收益增长。其中 VX-548 可能是价值数十亿美元的产品。如果得到确认,它可能具有类似垄断的地位,并产生数十亿美元的收入,我们看好公司后期的产品线成长。

另外,公司目前拥有 93 亿美元的现金和等价物同时没有债务。我们相信公司有能力向股东支付股息,并利用资金优势获得便宜资产。目前估值合理,未来的增长亦值得憧憬,我们建议投资者可于US$290买入,上望US$325,US$275止蚀。

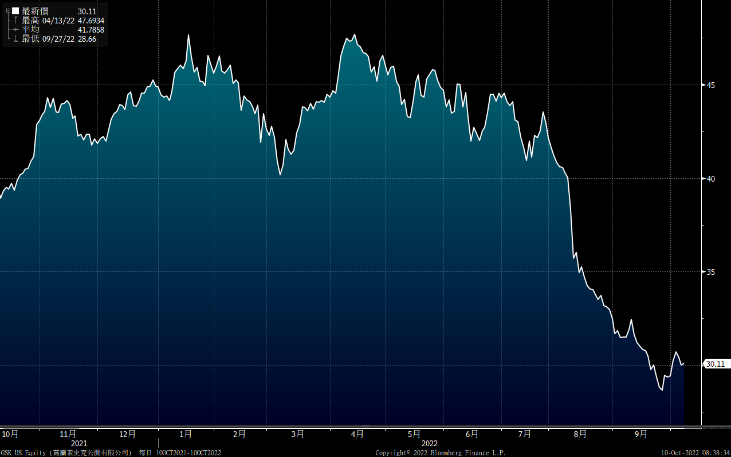

标普500走势图 :

资料来源: Bloomberg

| 今周重要事件 | |

|---|---|

|

10/13 |

首次及连续申请失业救济金人数 |

|

10/14 |

美国CPI、消费者信心指数 |

行业 一周表现 :

| 上周表现 | |

|---|---|

|

能源 |

11.13% |

|

公用 |

-1.29% |

|

原材料 |

2.87% |

|

房地产 |

-3.21% |

|

医疗保健 |

1.16% |

|

必须品消费 |

-0.03% |

|

工业 |

2.72% |

|

通讯服务 |

2.08% |

|

科技 |

1.73% |

|

金融 |

1.87% |

|

非必须品消费 |

-0.11% |

资料来源 Bloomberg, finviz

推介个股: 葛兰素史克(GSK)

资料来源 Bloomberg, finviz

推介个股: 福泰製药(VRTX)

资料来源 Bloomberg, finviz

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

滙业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关係,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。此外,滙业证券有限公司的任何僱员概无担任上市法团的高级人员。

免责声明

滙业证券有限公司 (「滙业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。文内内容及资料未经香港证监会或任何监管机构审核,惟滙业证券会按“证券及期货事务监察委员会持牌人或註册人操守准则”内第16条有关分析员的操守准则编制以上资料。为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。滙业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。客户如以任何方式将以上资料分发予他人,滙业证券或其联营公司对该些未经许可之转发不会负上任何责任。投资涉及风险。证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经滙业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:滙业证券有限公司,香港湾仔告士打道72号六国中心5楼