美國9月份非農就業數據強勁,非農就業人數增加26.3萬人,高於市場預期的25.5萬人,而失業率從 8 月的 3.7% 降至 3.5%。同時,美國 9 月份CPI 及CPI 雙雙高於預期,而9月PPI亦按年升8.5%,按月漲0.4%,預示通脹難降。市場料11月加息0.75%的機率已逾90%,而12月再加息0.75%的機率亦增加。國際貨幣基金 (IMF) 將全球 2023 年經濟成長率預測從 7 月預估的 2.9%下調至 2.7%,環球經濟衰退壓力持續增加。英國國庫券市場一度再次遭遇拋售,令債息上漲。雖然英國央行擴大應急支援措施,但投資者仍憂慮可能引發市場新一波動盪。事實上,市場已預期即使面對金融風險和經濟衰退,聯儲局亦會繼續升息。雖然目前美股估值不高,不過環球金融市場仍充滿較多不明朗因素,投資市場表現難以過份樂觀。

美股將迎來第三季的企業業績期,料企業對未來的盈利預期將是市場的焦點。另外,距離11月8日的美國期中選舉剩下不到一個月,我們料選舉結果亦是市場的另一關注點。美國商務部近期禁止美企向中方提供人工智慧 (AI) 或超級電腦的高階晶片。我們料對美國的晶片企業亦會帶動重大負面影響,在美國可能要經歷一段較長時間的經濟下滑、高息環境及環球消費放緩下,美國企業均可能出現較明顯的盈利回落情況。此外,由於全球 M2 貨幣供給量的同比增長出現回落,主因環球多家央行為應對通脹問題均收緊了貨幣政策。市場憂慮若美國維持目前每月減少 7,500 億美元的速度,將為美股的下行風險帶來更大壓力。不過我們料美股大幅下跌的空間不大,主因市場關注美國及全球其他央行的加息行動將導致經濟衰退,同時俄烏戰爭更趨緊張,令資金流向美元避險。我們料S&P 500指數將於3,200點及3,800點之間上落。

行業方面,上周的必須品消費及能源行業優於大市,除受惠歐洲能源問題持續及油價仍高企外,資金流入業務較穩定的必須品消費,反映市場的風險胃納仍不是太高。而在現市況下,我們繼續偏好消費相關行業,相信可持續受惠消費旺季的概念。

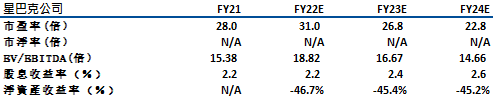

星巴克(SBUX)公司2022財年第三季度營收及利潤均超預期,但中國市場依舊面臨下滑境遇。星巴克Q3營收增長9%至81.5億美元,淨利潤達9.129億美元;全球同店銷售額增長3%,但中國同店銷售下跌達到44%。星巴克中國在2022財年以來,在同店銷售額與平均客單價方面出現持續下滑的情況,2022財年第一季度,星巴克中國同店銷售額下滑達14%,平均客單價下滑9%;第二季度星巴克中國營收同比下降14%,同店銷售額下降20%,平均客單價下降4%。我們認為中國業務的下滑仍是隱憂。

公司早前宣佈了新戰略和長期財務目標,展望 23-25 財年長期財務的指引是商店銷售額每年產生 7-9% 的增長,其商店投資組合每年增長約 7%,收入將以10-12% 的範圍增長。隨著利潤的增長,星巴克將實現非公認會計原則調整後每股收益每年增長 15-20% 的目標,反映了公司在疫情的負面影響下有望逐步恢復。另外,星巴克宣佈了恢復股票回購的計畫。雖然中國業務仍具壓力,但隨著美國需求逐漸恢復,建議投資者可於調整部署,於US$85買入,上望US$96,US$80止蝕。

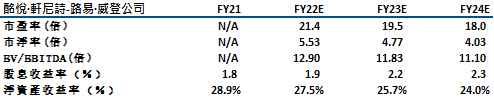

LVMH(LVMHUY)在全球經濟疲弱及中國零封政策之下,繼續交出亮麗業績,公司第3季收入增加22%,比市場預期的16%高6%。集團財務總監Jean-Jacques Guiony直指奢侈品不是經濟寒暑表,與面對大眾的品牌不同,LVMH有能力將成本轉嫁至富人身上。

事實上,LVMH曾在今年2月將全線產品平均加價7%,仍無損收入增長。不過集團對於明年就相對保守,將會控制支出,亦沒有為2023年制定加價計劃。按地區的收入增長,最主要來源為歐洲,原因為美國大量富貴客人到當地旅行,帶動當地銷售增長,而日本及美國則緊隨其後。不過亞洲則可能持續受中國清零政策所帶來的影響。

中國銷售額在上季或多或少保持持平。我們假設封鎖狀態持續,全國商店的客流量仍遠不及2019年的水平。雖然中國業務的不確定性將繼續成為投資者的隱憂,但目前整體業績仍可觀,若未來中國的防疫政策出現變化或為股價帶來催化作用。建議投資者可於調整部署,於US$117買入,上望US$131,US$110止蝕。

標普500走勢圖 :

資料來源: Bloomberg

今周重要事件 :

| 今周重要事件 | |

|---|---|

|

10/18 |

工業生產總指數、首次及連續申請失業救濟金人數、強生(JNJ) 業績、NETFIX(NFLX) 業績、高盛(GS) 業績 |

|

10/19 |

TSLA業績、寶潔(PG)業績、IBM業績 |

|

10/20 |

首次及連續申請失業救濟金人數、現房銷售、黑石集團(BX) 業績、AT&T(T) 業績 |

|

10/21 |

威訊通訊(VZ) 業績 |

行業 一周表現 :

| 上周表現 | |

|---|---|

|

能源 |

-2.36% |

|

公用 |

-2.86% |

|

原材料 |

-3.27% |

|

房地產 |

-1.94% |

|

醫療保健 |

0.13% |

|

必須品消費 |

0.68% |

|

工業 |

-1.11% |

|

通訊服務 |

-2.48% |

|

科技 |

-4.40% |

|

金融 |

-0.29% |

|

非必須品消費 |

-4.63% |

資料來源 Bloomberg, finviz

推介個股: 星巴克(SBUX)

資料來源 Bloomberg, finviz

推介個股: LVMH(LVMUY)

資料來源 Bloomberg, finviz

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓