香港政府統計處(統計處)近日公佈七月份的消費物價指數(CPI)。

香港政府统计处(统计处)近日公布七月份的消费物价指数(CPI)。七月份整体消费物价年增1.8%,增速略低于六月的1.9%,自三月以来的新低。剔除所有政府一次性纾困措施的影响,综合消费物价指数按年升幅1.6%,前值为1.7%。甲类、乙类及丙类消费物价指数的相应升幅分别为1.9%、1.8%及1.8%。从各细分项来看,烟酒录得最大升幅,按年上升18.4%,是七月物价上涨的主要原因。电力、燃气及水的价格升幅放缓至9.9%,为七个月以来最低水准。耐用品价格同比下跌收窄至3.3%。衣履、外出用膳及外卖、交通、杂项服务、杂项物品等细分项均有所上升。

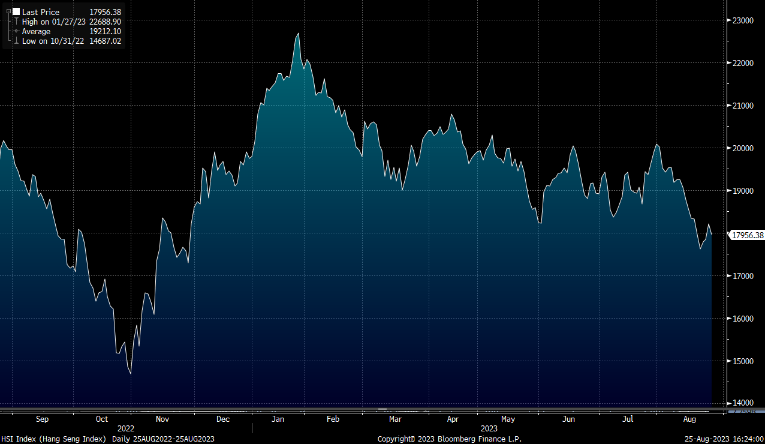

总的来看,七月份基本消费物价通胀维持在温和水准。电力价格按年继续急升,但速度已较今年初显著放缓。衣履和外出用膳及外卖价格继续录得明显升幅。其他主要组成项目承受的价格压力仍然大致受控。展望将来,通胀在短期内应会持续温和,外围价格压力或将进一步减退。本地营商成本预计随着经济复苏而面临上升压力,但在短期维持温和水准。港股方面,恒指仍欠缺上升动力,我们料恒指继续于6,000-6,400点之间上落。

行业方面,互联网行业的细分业务如电商、广告、游戏、支付、外卖等均受益于消费恢复,投资者可以持续关注互联网行业的发展。

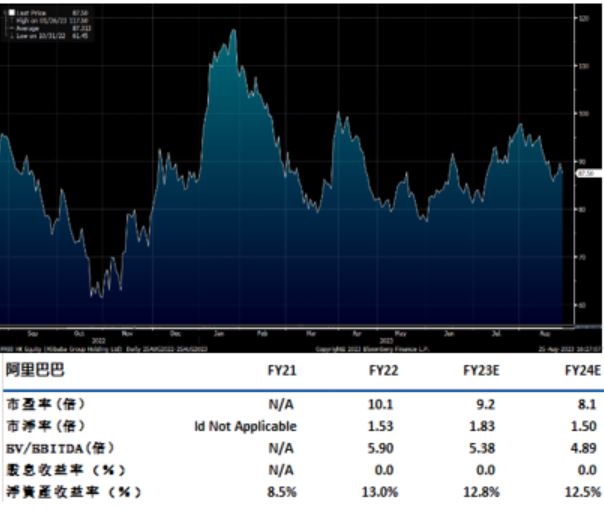

阿里巴巴(9988.HK):FY24Q1实现营收2342亿元,同比增长14%。得益于公司运营效率提高,公司利润超预期增长。经调整净利润为449亿元,同比增长48%,超出市场预期。分业务来看,中国商业稳健复苏,营收1150亿元,同比增长12%。受益于618成功举办带动淘宝和天猫GMV增加,更多商家投资广告的意愿增强,客户管理收入CMR同比增长10%至800亿元。淘宝日活跃用户数DAU 同比增加6.5%,实现连续5个月高速增长。

国际商业营收同比增加 41%至221.2亿元。经调整EBITDA 亏损为4.2亿元,同比大幅收窄。主要由于Trendyol 和Lazada的利润率提高抵消了对新业务的投资支出。受益于电商和本地消费服务订单量暴增,Trendyol首次出现正盈利。菜鸟、本地生活服务、数位媒体及娱乐均录得较大增长,分别同比增长30%、34%和36%。建议可于HK$84.88买入,上望HK$98.88,HK$81.38止蚀。

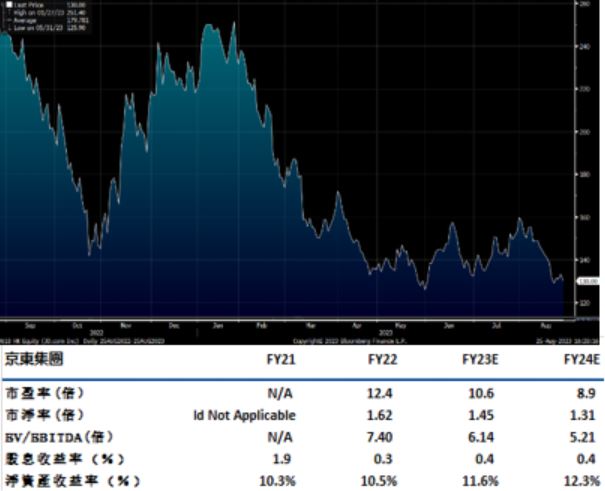

京东集团(9618.HK)2023第二季度实现营收2879亿元人民币,同比增长7.6%。净利润69亿元,同比增长72%。公司营收及利润均超预期,增长主要原因是低价策略效果显现以及京东物流及新业务营业利润率同比改善。分业务来看,京东零售营收同比增长5%至2533亿元。于年初推出的“春晓计画”等促销活动推动新增商家数量同比增长417%。 618叠加百亿补贴表现亮眼,10分钟成交破亿的品牌数量同比增加超过20%。

受益于与快消、汽车等行业头部客户的合作规模不断扩大,京东物流营收同比增加31%至410亿元。新业务扭亏为盈,营收为43亿元,经营利润11亿元。达达营收同比增长23%至28亿元,经营利润率同比改善超过17ppt。短期零售业务增速有所修复,公司3P生态建设仍在持续推进中。建议可于HK$126.10买入,上望HK$146.90,HK$120.90止蚀。

七月份整體消費物價年增1.8%,增速略低於六月的1.9%,自三月以來的新低。剔除所有政府一次性紓困措施的影響,綜合消費物價指數按年升幅1.6%,前值為1.7%。甲類、乙類及丙類消費物價指數的相應升幅分別為1.9%、1.8%及1.8%。從各細分項來看,煙酒錄得最大升幅,按年上升18.4%,是七月物價上漲的主要原因。電力、燃氣及水的價格升幅放緩至9.9%,為七個月以來最低水準。耐用品價格同比下跌收窄至3.3%。衣履、外出用膳及外賣、交通、雜項服務、雜項物品等細分項均有所上升。

總的來看,七月份基本消費物價通脹維持在溫和水準。電力價格按年繼續急升,但速度已較今年初顯著放緩。衣履和外出用膳及外賣價格繼續錄得明顯升幅。其他主要組成項目承受的價格壓力仍然大致受控。展望將來,通脹在短期內應會持續溫和,外圍價格壓力或將進一步減退。本地營商成本預計隨著經濟復蘇而面臨上升壓力,但在短期維持溫和水準。港股方面,恒指仍欠缺上升動力,我們料恒指繼續於6,000-6,400點之間上落。

行業方面,互聯網行業的細分業務如電商、廣告、遊戲、支付、外賣等均受益於消費恢復,投資者可以持續關注互聯網行業的發展。

阿裡巴巴(9988.HK):FY24Q1實現營收2342億元,同比增長14%。得益於公司運營效率提高,公司利潤超預期增長。經調整淨利潤為449億元,同比增長48%,超出市場預期。分業務來看,中國商業穩健復蘇,營收1150億元,同比增長12%。受益于618成功舉辦帶動淘寶和天貓GMV增加,更多商家投資廣告的意願增強,客戶管理收入CMR同比增長10%至800億元。淘寶日活躍用戶數DAU 同比增加6.5%,實現連續5個月高速增長。

國際商業營收同比增加 41%至221.2億元。經調整EBITDA 虧損為4.2億元,同比大幅收窄。主要由於Trendyol 和Lazada的利潤率提高抵消了對新業務的投資支出。受益于電商和本地消費服務訂單量暴增,Trendyol首次出現正盈利。菜鳥、本地生活服務、數位媒體及娛樂均錄得較大增長,分別同比增長30%、34%和36%。建議可於HK$84.88買入,上望HK$98.88,HK$81.38止蝕。

京東集團(9618.HK)2023第二季度實現營收2879億元人民幣,同比增長7.6%。淨利潤69億元,同比增長72%。公司營收及利潤均超預期,增長主要原因是低價策略效果顯現以及京東物流及新業務營業利潤率同比改善。分業務來看,京東零售營收同比增長5%至2533億元。於年初推出的“春曉計畫”等促銷活動推動新增商家數量同比增長417%。618疊加百億補貼表現亮眼,10分鐘成交破億的品牌數量同比增加超過20%。

受益於與快消、汽車等行業頭部客戶的合作規模不斷擴大,京東物流營收同比增加31%至410億元。新業務扭虧為盈,營收為43億元,經營利潤11億元。達達營收同比增長23%至28億元,經營利潤率同比改善超過17ppt。短期零售業務增速有所修復,公司3P生態建設仍在持續推進中。建議可於HK$126.10買入,上望HK$146.90,HK$120.90止蝕。

恒生指数:

資料來源:Bloomberg

本周重要事件:

交行(3328.HK)中期純利升4.5%至460.4億人幣 |

中國中免(1880.HK)中期純利跌近2%至39億人幣,不派息 |

英皇鐘錶珠寶(887.HK)中期純利升1.16倍,派息0.76仙 |

美團(3690.HK)中期經調整虧轉盈131.5億元人幣 |

| 下周重要事件: | |

|---|---|

|

08/27 |

規模以上工業企業利潤總額 |

|

08/31 |

PMI; 非製造業PMI |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-3.4% |

|

地產建築業 |

-0.2% |

|

綜合工業 |

-2.3% |

|

資訊科技業 |

0.4% |

|

金融業 |

-0.8% |

|

能源業 |

1.4% |

|

原材料 |

2.2% |

|

醫療保健 |

3.0% |

|

電信業 |

0.8% |

|

非必需性消費 |

0.3% |

|

必需性消費 |

0.1% |

資料來源:Bloomberg

推介个股: 阿里巴巴(9988.HK)

推介个股: 京东集团(9618.HK)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓