简介

- 是一家全球领先的光学部件制造商,主要供应手机摄像模组、车载镜头、显微仪器等应用

分析

- 四月份出货量理想: 手机镜头出货量为1.02亿年,同比增长6.4%。 车载镜头出货量为8.97百万件,同比增长15.1,表现理想。

- 车载镜头出货量持续增长: 车载镜头出货量增长强劲主要受惠于公司在国内新能源品牌汽车中的市场份额有所上升。 舜宇2024年首四个月车载镜头的出货量已经差不多是去年全年的一半,预期在中国出产的新能源车数量会不断增加的前提下,该业务板块会持续受益。

- 手机产品料有新的增长点: 市场预期中国手机市场将在今年第四季重现增长动力。 受益于Andriod 手机的库存回补, 舜宇光学部分镜头与组件报价已经开始回升。 此外,公司对iPhone及华为订单有望成为公司2025年的新增长点。

| 股票代号 | 2382.HK |

|---|---|

| 股价 | HK$ 43.25港元 |

| 一手入场费 | ~4,325港元 |

| 总市值 | ~HK$ 474亿港元 |

| 年初至今股价变化 | -39% |

| 2023财年收入 | CNY 317亿元 (YoY -4.6%) |

| 2023财年盈利 | CNY 11.5亿元 (YoY -54%) |

| 2024年预测盈利 | CNY 18.3亿元 (YoY +59%) |

| 预测股息回报率 | 0.9厘 |

| 今年预测市盈率 | 23.1x vs 21.7x (过去2年平均) |

| 2023财年收入 | 收入占比 | YoY |

|---|---|---|

| 手机产品 | 66.1% | -4.0% |

| 汽车产品 | 16.7% | +4.3% |

| AR/VR产品 | 5.9% | -0.3% |

| 数码相机产品 | 3.0% | +0.4% |

| 光学仪器 | 1.1% | +0.1% |

| 其他业务 | 7.2% | -0.5% |

看法:

公司在手机镜头和车载镜头市场占有领导地位,其在光学仪器的多年经验使公司具备全面的客户覆盖度及与高端的生产能化。 与此同时,舜宇正着力开发在 VR/AR领域上的应用产品,有望捉紧AR板块的长远发展。

风险:

消费复苏不及预期;镜头行业竞争加剧

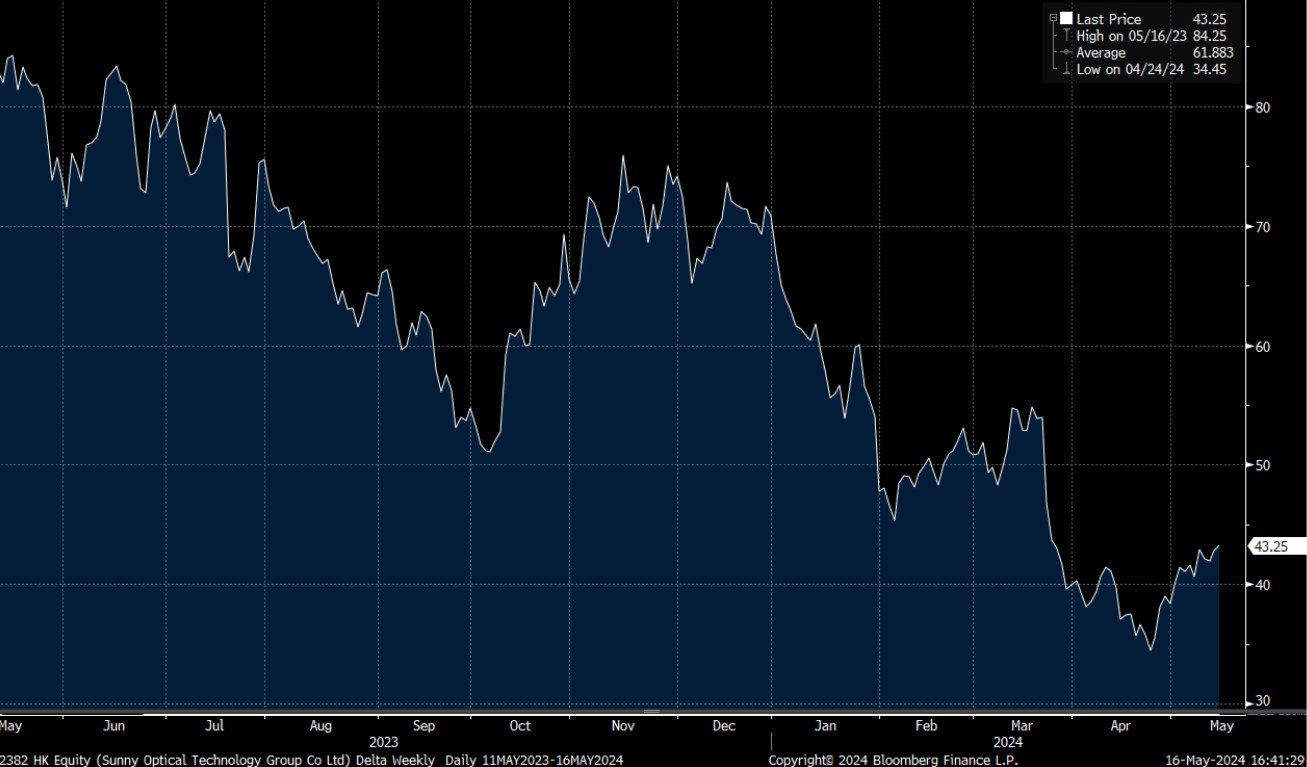

股价走势

图片来源:Bloomberg

现价:43.25港元

建议买入价:42.00港元

目标价:46.20港元

止蚀价:40.00港元

权益披露

研究部分析员及其关连人士没有持有报告内所推介证券的任何及相关权益;及并无于报告内所推介证券的上市法团担任高级人员。 分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

汇业证券有限公司与本报告所推介证券的上市法团没有任何投资银行业务关系,也没有任何持有该(等)上市法团市值 1% 或以上的财务权益。 此外,汇业证券有限公司的任何雇员概无担任上市法团的高级人员。

免责声明

汇业证券有限公司 (「汇业证券」,香港证监会CE编号: AAW265) 的研究部提供以上资料。 文内内容及资料未经香港证监会或任何监管机构审核,惟汇业证券会按“证券及期货事务监察委员会持牌人或注册人操守准则”内第16条有关分析员的操守准则编制以上 资料。 为此,以上资料(无论为明示或暗示)均不应视作任何建议、邀约、邀请、宣传、劝诱、推介或任何种类或形式之陈述。 汇业证券或其联营公司对任何因信赖或参考有关内容所导致的直接或间接损失,概不负责。 客户如以任何方式将以上资料分发予他人,汇业证券或其联营公司对该些未经许可之转发不会负上任何责任。 投资涉及风险。 证券价格可升可跌,买卖证券可导致亏损或盈利。

版权所有

本报告受版权保护,据此,未经汇业证券有限公司明确表示同意,本报告不得用于任何其他目的,也不得出售、分发、出版、或以任何方式转载。

地址:汇业证券有限公司,香港湾仔告士打道72号六国中心5楼