标普和纳指不断破顶,日股、印股和台股都处于高位,你想追入但又怕高追接了火捧,令你犹豫却步,一直观望而不敢入市。

倘若于过去50年都在等入场位,你将错失了不少机会。

股票世界无时无刻都在变,短期总会在新闻报导得知一些好坏消息,牵引你的投资情绪。

股市是经济的晴雨表,只要预期该国经济好,长远股市也会受惠,坚信随着时间的推移和市场的不断发展,股市有望迎来更大的上涨空间。

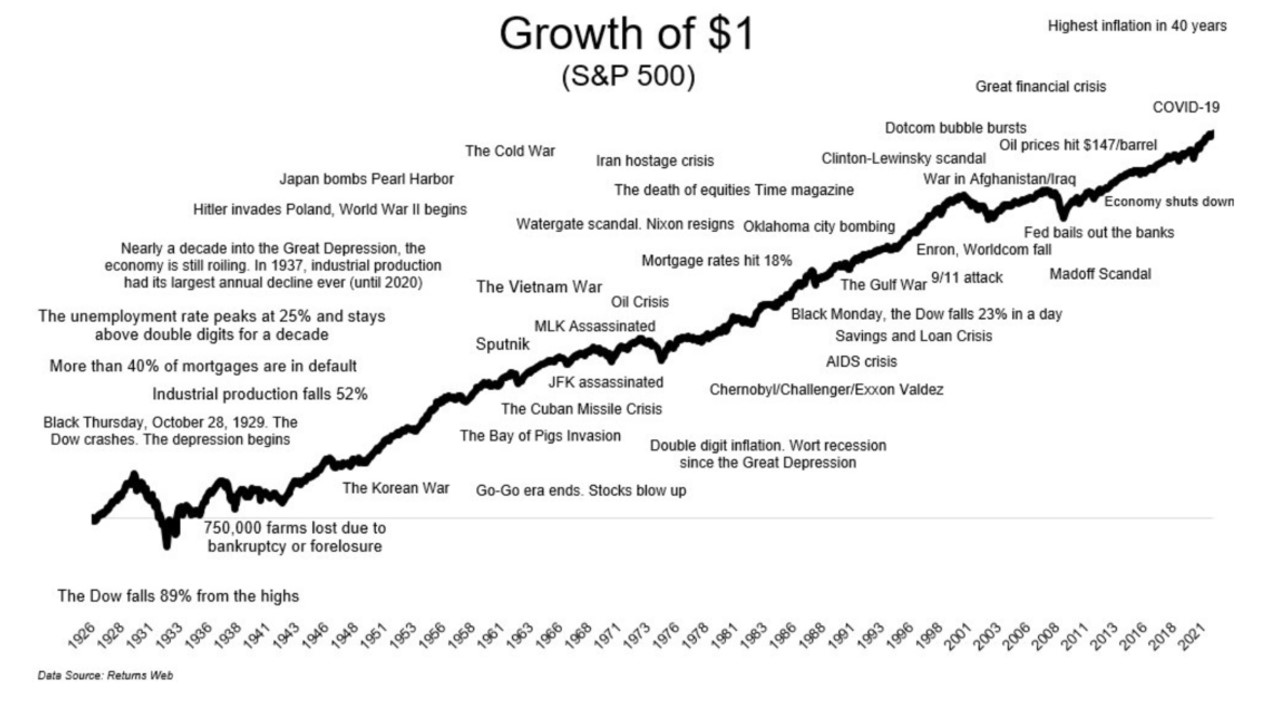

参考图一,从历史上来看,如果你持有美股一段较长的时间,几乎不会亏损,标准普尔 500 指数长期以来提供了约 10%的回报,即使期间面对不同的好坏消息。

图一: 1926年至2021年标普500指数走势及重要事件概览

根据Dalbar Research研究显示,个人投资者的投资风格,时常把关注重点放在短期的某项大事件, 而不是大市稳步上升的趋势。最普遍出现的现象是,好消息公布后高位买入、坏消息公布后卖出,这样频繁的高买低卖,令投资者失去长远持有所带来的回报。

最近可回顾今年5月份时候,市场被各种负面消息缠绕,包括油价回升、有色金属价格急涨、减息预期不再、人工智能板块后劲不继、担忧滞胀重燃、商业地产违约率急增等。

结果一个月后,美股三大指数不断破顶,核心经济情况未大幅转变。若你一直等待坏消息进一步恶化,等一个更低的入场位,你或会再一次错过时机。

那究竟最好的买入时间,是什么时候? 美股的话或许就是当下。

投资者可以分段买入,但不能零持仓,因为美股作为全球最大金融市场,囊括AI核心的公司,你怎能忽视呢。

你或者想,目前创新高,高追风险好高喎。想降低高追风险,其实可以分散去其他发达股票市场,你可以考虑攻守兼备的低波幅策略基金,留意联博的低波幅策略股票基金。

低波幅股票策略致力把握追踪升市期间的大部份升幅,同时减少市况下行时所造成的损失。

联博低波幅策略股票基金的基金经理擅于捕足大市趋势,目前倾向投资于多个传统防守性行业。过往在升市时,可跟到大市90%的升幅,而跌市时,只跟随大市跌幅的70%。升市升得比人少,但跌市跌得比人少,长远表现不会太差。

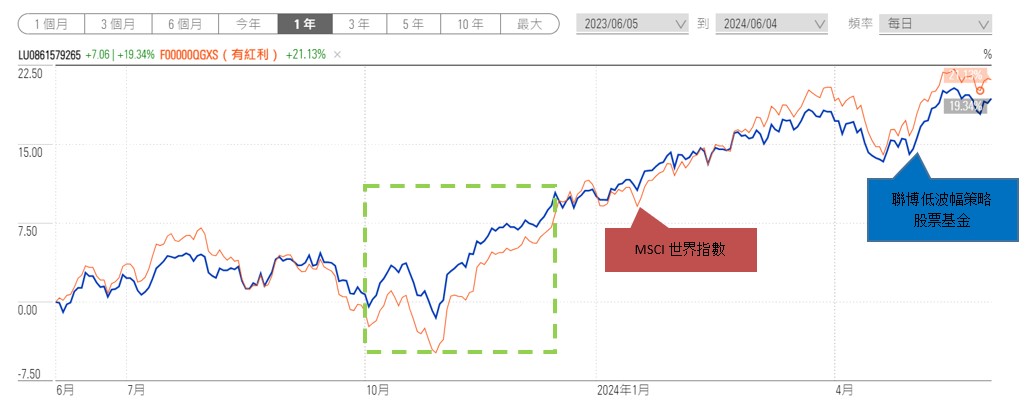

截至 2024年6月4日,基金价格过去一年升约19.3%,贴近MSCI世界指数升约21.1%。尤其在波动市方面管理得宜,其中可回顾去年10月情况(下图绿色框显示)。

若想进一步简单尝试投资美股,也可选择被动追踪指数的ETF,追踪标普500指数可留意SPDR S&P 500 (SPY.US)和Vanguard S&P 500 ETF (VOO.US),属美股交投量最大的两只ETF。简单透过汇证通APP,开启你的环球股票交易之旅。

分析员:陈家建 (中央号码BHS185)

权益披露

分析员(等)及其关连人士没有持有报告内所提及证券的任何及相关权益;及并无于报告内所提及证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。

美股焦点股

美国银行(BAC.US)- 增派息助估值提升

简介

- 美国最大的金融机构之一,拥有超过3万亿美元的资产。美国银行在多个国家/地区开展业务,但主要集中在美国。

分析

- 净利息收入超预期: 今年首季净利息收入(NII)为141.9亿美元,同比下降3%,但高于预期的139.3亿美元。非利息收入为118亿美元,同比持稳,超过了预期的116亿美元,比第四季度的80.1亿美元也有较大增幅。

- 存贷款的余额保持增长: 贷款余额增至1.05万亿美元,较上年同期增长0.3%。美国银行的存款保持稳定。第一季度存款总额增至1.95万亿美元,较前一季增长1.2%。远较不少同业出现贷款放慢趋势和存款流失的问题为好。

- 季度息提高: 此前美联储批准压力测试,美国银行通过并计划将季度股息提高8%,至每股0.26美元,提升空间较花旗为高。

| 股票代号 | BAC.US |

|---|---|

| 股价 | US$ 40.90美元 |

| 一手入场费 | HK$ 319港元 |

| 总市值 | ~US$ 3,199亿美元 |

| 年初至今股价变化 | +21.47% |

| 2024财年Q1收入 | US$ 260亿美元 (YoY -1.8%) |

| 2024财年Q1盈利 | US$ 67亿美元 (YoY -18%) |

| 2024年预测盈利 | US$ 256亿元(YoY -3%) |

| 预测股息回报率 | 2.43厘 |

| 2024年预测市盈率 | 12.1x vs 9.6x (过去2年平均) |

| 2024财年Q1收入 | 收入占比 | YoY |

|---|---|---|

| 淨利息收入 | 55% | -3% |

| 非利息收入 | 45% | 0% |

看法:

贷款需求逐渐回升,美国银行在流动性和贷款质素上依然处于稳健水平。在通过美联储压力测试后,公司有空间进一步回馈股东。

风险:

贷款需求减少,资产品质出现恶化。

股价走势

图片来源:Bloomberg

现价:40.90美元

建议买入价:39.50美元

目标价:43.50美元

止蚀价:37.60美元

港股焦点股

永利澳门(1128) – 潜在中场博彩业务提升

简介

- 主要在澳门从事开发及经营娱乐场幸运博彩业务

分析

- 经调整EBITDA利润率较19年同期提升: 今年首季实现经营收益10.0亿美元,恢复至2019年同期的79.9%。经调整物业EBITDAR为3.4亿美元,带动经调整物业EBITDAR利润率由1Q19的30.9%提升3.1pct至34.0%。

- 中场博收恢复强劲,超过行业水平: 今年首季永利澳门博彩毛收入恢复至19年同期的69%(对比行业75%)。当中中场毛收入达764百万美元,恢复至19年同期132%(对比行业113%)。

- 市占率有望更胜从前: 现在高端客户已逐渐转化为直营VIP、高端中场和普通中场。现阶段永利客房和商场等对比其他博企相对豪华,能够吸引优质客流,提升市占率。

| 股票代号 | 1128.HK |

|---|---|

| 股价 | HK$ 6.29港元 |

| 一手入场费 | 2,516港元 |

| 总市值 | ~HK$ 330亿港元 |

| 年初至今股价变化 | -2.2% |

| 2024财年Q1收入 | US$ 10亿元 (YoY +66.4%) |

| 2024财年Q1经调整 EBITDA | US$ 3.4亿元 (YoY +118%) |

| 2024年预测盈利 | US$ 4.3亿元(YoY 148%) |

| 预测股息回报率 | 1.2厘 |

| 今年预测市盈率 | 11.3x vs 15.1x (过去1年平均) |

| 2024财年Q1收入 | 收入占比 | YoY |

|---|---|---|

| 永利皇宫 | 59% | +59% |

| 永利澳门 | 41% | +79% |

看法:

永利由低利润率业务转型至高利润率业务已见成效,未来市占率和EBITDA毛率率有提升空间,为博彩行业内首选。

风险:

博彩市场竞争加剧。

股价走势

图片来源:Bloomberg

现价:6.29港元

建议买入价:6.10港元

目标价:6.75港元

止蚀价:5.80港元

分析员:陈家建 (中央号码BHS185)

权益披露

分析员(等)及其关连人士没有持有报告内所提及证券的任何及相关权益;及并无于报告内所提及证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。