政策持续出台提振股市,新「国九条」、中国证监会五项惠港措施等,经济可望持续复苏,大市持续收集中资股,当中收息一族喜爱的内银板块也是买入目标之一。

收息首选四大行,当中建行(00939)的2024年预测息率8.5厘,于四大行中最高,其他三大行预测息率介乎7.2至8厘。四大行于2025和2026年预测息率分别平均达7.9厘和8.3厘,适合追求高息的内银投资者。近月的表现都相对很出色,跟随大市上升,而个别更跑赢恒指表现,值得留意。

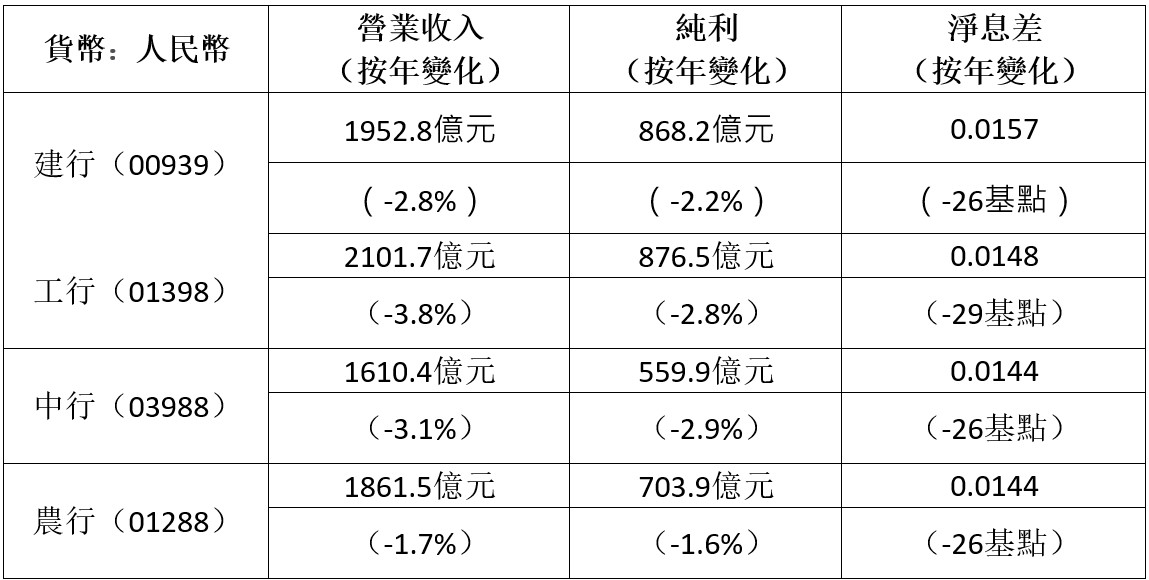

内银已公布今年首季业绩,首季内地大型银行每股盈利下降至单位数,考虑到内银3.2至5.5倍的低市盈率,首季内银净息差表现轻微好过预期。未来由于预期还有减息可能,所以净息差继续承压的机会颇高。不过,相信还是会有盈利,而市场将更加关注股息可持续性多过季度数据。

最后,过往大家要等一年先收到一次内银息,等到颈都长埋。目前内地五大内银同时宣布考虑2024年首度派发中期股息,当中工行公布,根据经审阅的2024年上半年财务报告,合理考虑当期业绩情况,于2024半年度具有可供分配利润的条件下,实施2024年度中期分红派息,整体年度股息分派比率约30%。

大家一年收两次利息,喜见财务管理方面又弹性咗。

美股焦点股

Meta(META.US)

简介

- 美国一家经营社交网路服务、虚拟实境、元宇宙等产品的互联网科技公司

分析

- 收入和净利润超预期: 2024Q1收入为365亿美元,同比增长27%,超市场预期的361亿美元净利润为124亿美元,同比增长117%,超市场预期的114亿美元。

- 广告量价齐升: 第一季度,广告总展示次数增长20%,每个广告的平均价格增长了6%。展示次数增长主要是由亚太地区和世界其他地区推动。展望未来,Meta将持续改进广告建模,为广告商提供更好的效果。

- 上调全年资本支出: 公司预计2024年全年的资本支出将在350亿至400亿美元之间,相比Q1指引300至370亿美元,对应中值提高40亿美元约12%,将继续加快基础设施投资,以支持公司AI发展路线图。

| 股票代号 | META.US |

|---|---|

| 股价 | US$ 466.83美元 |

| 一手入场费 | HK$ 3,651港元 |

| 总市值 | ~US$ 11,843億美元 |

| 年初至今股价变化 | +31.89% |

| 2024财年Q1收入 | 365 亿美元(同比增长 27%) |

| 2024财年Q1盈利 | 124 亿美元(同比增长 117%) |

| 2024财年预测盈利 | 525 亿美元(同比增长 34%) |

| 预测股息回报率 | 0.44厘 |

| 今年预测市盈率 | 20.9x vs 16.8x (过去2年平均) |

| 2024财年Q1收入 | 收入占比 | YoY |

|---|---|---|

| 家族应用 | 98.8% | +27% |

| 其他 | 1.2% | +30% |

看法:

META在AI领域的持续投资有望为其长期增长奠定基础,伴随着META自研的开源模型Llama系列的持续反覆运算,预示着AI赋能应用家族的市场参与度和用户增长潜力,这将有助于推动广告量的增长。

风险:

成本上升,广告需求不及预期。

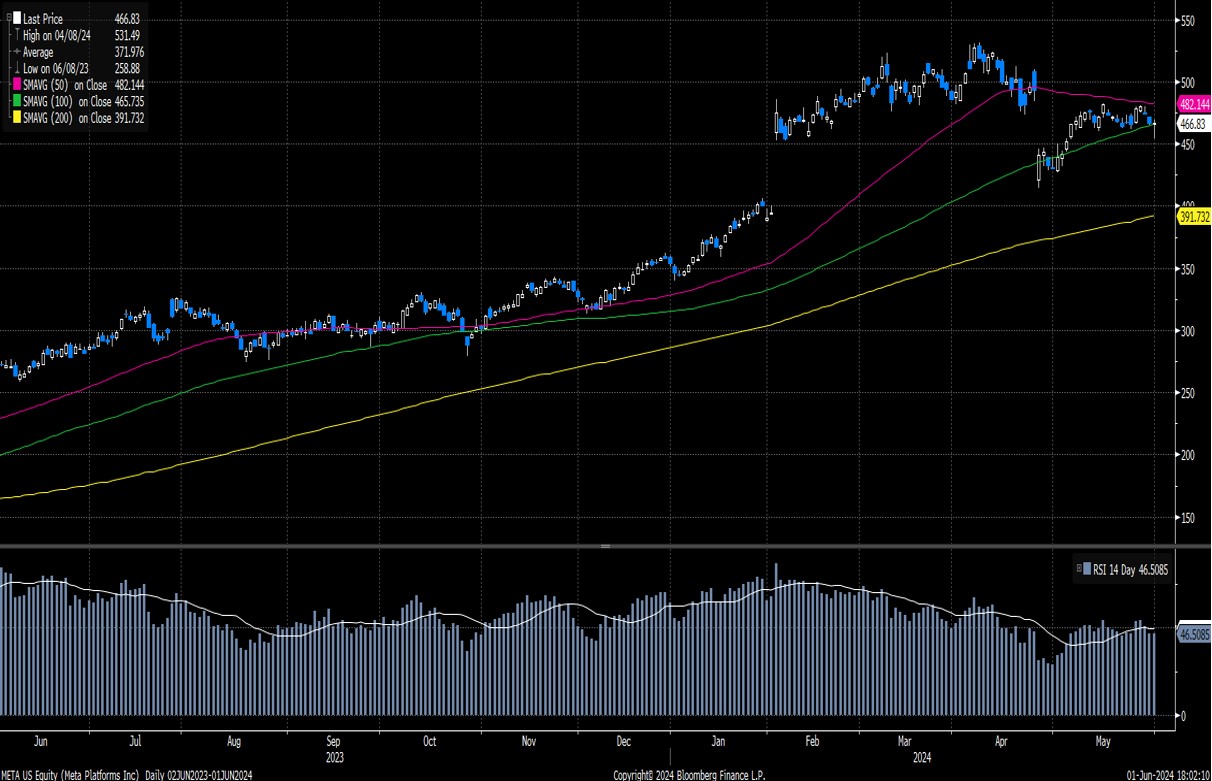

股价走势

图片来源:Bloomberg

现价: 466.83美元

建议买入价:450.00美元

目标价:500.00美元

止蚀价:430.00美元

港股焦点股

携程集团(9961.HK)

简介

- 提供住宿預定、交通票務、套餐旅遊及公司旅遊管理等

分析

- 国内游持续受益于线上化率的提升: 一季度公司收入同比增长29%,其中国内酒店和机票预订同比均增长超20%,度假业务超过2019年水平。

- 利润改善超预期: 第一季度净利润为43亿元人民币,相比2023年同期为34亿元。 销售费用率改善再次超预期(19.4%vs预期22%),一方面证明国内旅游需求韧性较强,对营销投入依赖低。 另一方面也表明海外市场拓展较为顺利,营销预算可控。

- 国际OTA业务潜力仍有待释放: 国际OTA平台Trip.com总收入同比增约80%,对总收入贡献约为10%,亚洲市场为主要区域(收入占比超70%)。 随着机票酒店交叉销售提升和入境游需求持续释放,预计国际OTA业务仍有上升空间。

| 股票代号 | 9961.HK |

|---|---|

| 股价 | HK$ 406.00港元 |

| 一手入场费 | HK$ 20,300港元 |

| 总市值 | HK$ 2,623亿港元 |

| 年初至今股价变化 | +46.30% |

| 2024财年Q1收入 | 人民币119亿元 (YoY +29%) |

| 2024財年Q1盈利 | 人民币43亿元 (YoY +28%) |

| 2024年预测盈利 | 人民币126亿元(YoY 27%) |

| 预测股息回报率 | 0厘 |

| 24年预测市盈率 | 13.3x vs 20.9x (过去2年平均) |

| 2024财年Q1收入 | 收入占比 | YoY |

|---|---|---|

| 交通票务 | 42% | 20% |

| 住宿预订 | 37.70% | 29% |

| 旅遊度假 | 7.40% | 129% |

| 商旅管理 | 4.30% | 15% |

| 其他 | 8.60% | 38.60% |

看法:

公司为国内OTA行业龙头,疫后国民出游需求释放,公司受惠经营杠杆,长期看好公司境外业务增长带来的利润提升。

风险:

经济持续疲弱,新一轮疫情重临。

股价走势

图片来源:Bloomberg

现价:406.00港元

建议买入价:390.00港元

目标价:430.00港元

止蚀价:371.00港元

分析员:陈家建 (中央号码BHS185)

权益披露

分析员(等)及其关连人士没有持有报告内所提及证券的任何及相关权益;及并无于报告内所提及证券的上市法团担任高级人员。分析员(等)之报酬不会直接或间接与本报告发表的特定意见或观点有任何关联。