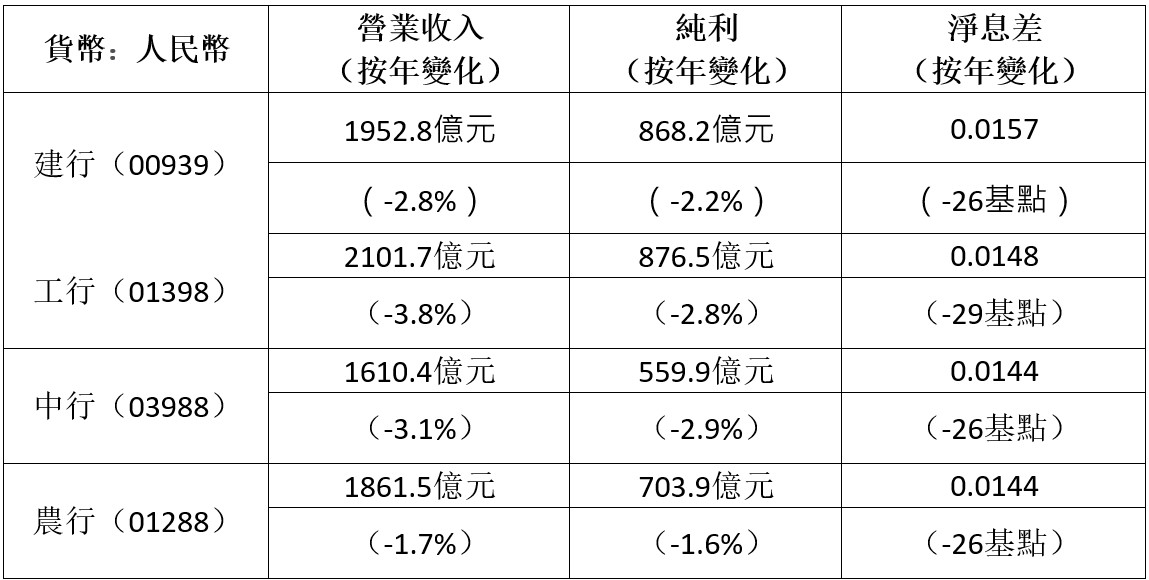

政策持續出台提振股市,新「國九條」、中國證監會五項惠港措施等,經濟可望持續復甦,大市持續收集中資股,當中收息一族喜愛的內銀板塊也是買入目標之一。

收息首選四大行,當中建行(00939)的2024年預測息率8.5厘,於四大行中最高,其他三大行預測息率介乎7.2至8厘。四大行於2025和2026年預測息率分別平均達7.9厘和8.3厘,適合追求高息的內銀投資者。近月的表現都相對很出色,跟隨大市上升,而個別更跑贏恒指表現,值得留意。

內銀已公佈今年首季業績,首季內地大型銀行每股盈利下降至單位數,考慮到內銀3.2至5.5倍的低市盈率,首季內銀淨息差表現輕微好過預期。未來由於預期還有減息可能,所以淨息差繼續承壓的機會頗高。不過,相信還是會有盈利,而市場將更加關注股息可持續性多過季度數據。

最後,過往大家要等一年先收到一次內銀息,等到頸都長埋。目前內地五大內銀同時宣布考慮2024年首度派發中期股息,當中工行公佈,根據經審閱的2024年上半年財務報告,合理考慮當期業績情況,於2024半年度具有可供分配利潤的條件下,實施2024年度中期分紅派息,整體年度股息分派比率約30%。

大家一年收兩次利息,喜見財務管理方面又彈性咗。

美股焦點股

Meta(META.US)

簡介

- 美國一家經營社交網路服務、虛擬實境、元宇宙等產品的互聯網科技公司

分析

- 收入和淨利潤超預期: 2024Q1收入為365億美元,同比增長27%,超市場預期的361億美元淨利潤為124億美元,同比增長117%,超市場預期的114億美元。

- 廣告量價齊升: 第一季度,廣告總展示次數增長20%,每個廣告的平均價格增長了6%。展示次數增長主要是由亞太地區和世界其他地區推動。展望未來,Meta將持續改進廣告建模,為廣告商提供更好的效果。

- 上調全年資本支出: 公司預計2024年全年的資本支出將在350億至400億美元之間,相比Q1指引300至370億美元,對應中值提高40億美元約12%,將繼續加快基礎設施投資,以支持公司AI發展路線圖。

| 股票代號 | META.US |

|---|---|

| 股價 | US$ 466.83美元 |

| 一手入場費 | HK$ 3,651港元 |

| 總市值 | ~US$ 11,843億美元 |

| 年初至今股價變化 | +31.89% |

| 2024財年Q1收入 | USD 365億 (YoY +27%) |

| 2024財年Q1盈利 | USD 124億 (YoY +117%) |

| 2024財年預測盈利 | USD 525億 (YoY +34%) |

| 預測股息回報率 | 0.44厘 |

| 今年預測市盈率 | 20.9x vs 16.8x (過去2年平均) |

| 2024財年Q1收入 | 收入佔比 | YoY |

|---|---|---|

| 家族應用 | 98.8% | +27% |

| 其他 | 1.2% | +30% |

看法:

META在AI領域的持續投資有望為其長期增長奠定基礎,伴隨著META自研的開源模型Llama系列的持續反覆運算,預示著AI賦能應用家族的市場參與度和用戶增長潛力,這將有助於推動廣告量的增長。

風險:

成本上升,廣告需求不及預期。

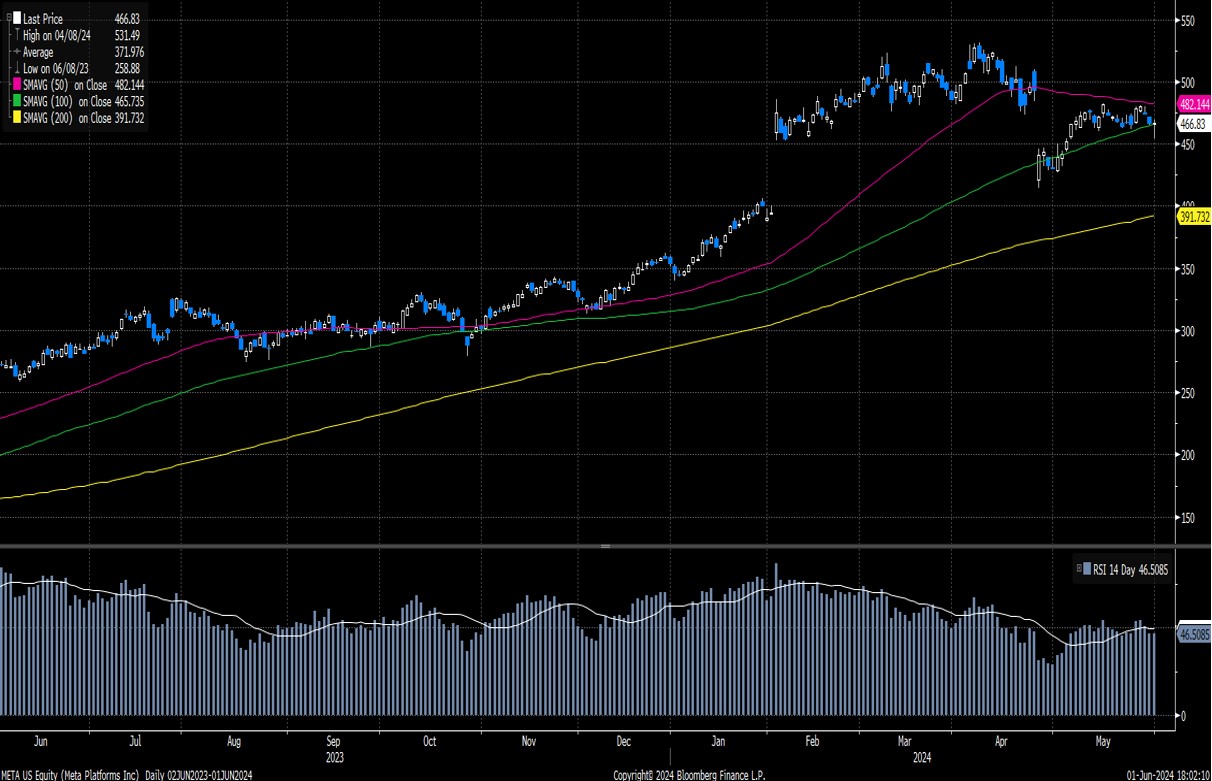

股價走勢

圖片來源:Bloomberg

現價: 466.83美元

建議買入價:450.00美元

目標價:500.00美元

止蝕價:430.00美元

港股焦點股

攜程集團(9961.HK)

簡介

- 提供住宿預定、交通票務、套餐旅遊及公司旅遊管理等

分析

- 國內遊持續受益於線上化率的提升: 一季度公司收入同比增長29%,其中國內酒店和機票預訂同比均增長超20%,度假業務超過2019年水平。

- 利潤改善超預期: 第一季度淨利潤為43億元人民幣,相比2023年同期為34億元。銷售費用率改善再次超預期(19.4%vs預期22%),一方面證明國內旅遊需求韌性較強,對營銷投入依賴低。另一方面也表明海外市場拓展較為順利,營銷預算可控。

- 國際OTA業務潛力仍有待釋放: 國際OTA平台Trip.com總收入同比增約80%,對總收入貢獻約為10%,亞洲市場為主要區域(收入佔比超70%)。隨著機票酒店交叉銷售提升和入境遊需求持續釋放,預計國際OTA業務仍有上升空間。

| 股票代號 | 9961.HK |

|---|---|

| 股價 | HK$ 406.00港元 |

| 一手入場費 | HK$ 20,300港元 |

| 總市值 | HK$ 2,623億港元 |

| 年初至今股價變化 | +46.30% |

| 2024財年Q1收入 | 人民幣119億元 (YoY +29%) |

| 2024財年Q1盈利 | 人民幣43億元 (YoY +28%) |

| 2024年預測盈利 | 人民幣126億元(YoY 27%) |

| 預測股息回報率 | 0厘 |

| 24年預測市盈率 | 13.3x vs 20.9x (過去2年平均) |

| 2024財年Q1收入 | 收入佔比 | YoY |

|---|---|---|

| 交通票務 | 42% | 20% |

| 住宿預訂 | 37.70% | 29% |

| 旅遊度假 | 7.40% | 129% |

| 商旅管理 | 4.30% | 15% |

| 其他 | 8.60% | 38.60% |

看法:

公司為國內OTA行業龍頭,疫後國民出遊需求釋放,公司受惠經營槓杆,長期看好公司境外業務增長帶來的利潤提升。

風險:

經濟持續疲弱,新一輪疫情重臨。

股價走勢

圖片來源:Bloomberg

現價:406.00港元

建議買入價:390.00港元

目標價:430.00港元

止蝕價:371.00港元

分析員:陳家建 (中央號碼BHS185)

權益披露

分析員(等)及其關連人士沒有持有報告內所提及證券的任何及相關權益;及並無於報告內所提及證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。