日元未止跌,首次跌穿160水平,每百日元兌港元報4.89,創1990年以來新低。對遊日情有獨鍾的港人似乎大多樂觀面對日元貶值,更趁機兌換更多日元作未來遊日之用。

根據日本政府觀光局發表最新的旅客消費調查,香港旅客於今年1月至3月,合計消費1,543億日圓,折合約港幣78.23億元,相比2019年同期飆升86.3%,全球排行第五,佔訪日旅客總消費的8.8%,可見港人在日本的消費力相當強勁。

香港今年首兩個月的零售業總銷售額約700億港元,若能用於本地消費,將對香港經濟帶來相當程度的提升。

最新消息指出,日本央行行長植田和男在接受當地媒體的採訪中暗示,短期內不會進一步加息。這意味著日元短期內仍面臨貶值壓力。對於那些並非出口型的日本小企業而言,經營生意將變得相當困難。然而,像豐田這樣的出口型企業,則可從日元貶值中受益,業績仍然表現強勁。

根據當前情況,現階段可能不是追蹤日本中小企業板塊的時機,相比之下,追蹤日本大型企業,如日經225指數,可能表現更為穩健。

此外,外國投資者一直在購買日本股票,這給東京證券交易所(東證)對日本企業施加了更大的壓力。建議市帳率持續低企的公司披露改善資產負債表的計劃。此舉導致多次大規模回購,預計這趨勢將會持續,並對更多公司宣佈節省成本和重組計劃的決策感到鼓舞。

同時,通脹似乎正在擴大,並且看似更為持久,隨著通脹上升至40年高位,日本散戶投資者開始意識到保護資產價值的必要性。而鼓勵散戶購買股票的新稅務優惠措施將於2024年1月生效,此措施預計會鼓勵更多散戶投資者重返股市。畢竟在日本,現金佔家庭資產超過50%,而在美國卻僅佔14%。

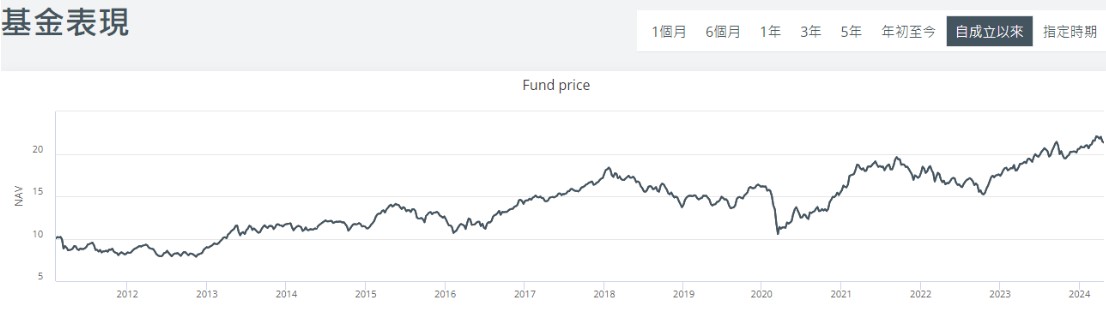

若然大家對日股不太熟悉,亦可留意以下日本基金。基金經理專注於發掘具備優質收入、在同業間表現優異但尚未被市場發現的多間低估的日本公司。

瀚亞投資 - 日本動力股票基金﹙自成立以來﹚

如果您想簡單直接地參與日本股市,可以考慮關注在美國上市的ETF,例如iShares MSCI Japan Index Fund(EWJ.US)。該基金成立於1996年,追蹤日本大中型企業,其基準指數為MSCI日本指數。

iShares MSCI Japan Index Fund (EWJ.US) (自成立以來)

美股焦點股

簡介

- 美國食品製造商,主品牌包括Cheerios、Yoplait、Nature Valley、Betty Crocker等。

分析

預期下季度業績將與三季度相約: 24財年第三季度淨收入達51億美元,同比輕微下跌0.5%,但仍優於預期。總體而言,受惠麵包產品的增長,彌補了部份產品線的下跌。管理層預期第四季度的收入將與三季度大致持平,全年收入則大致持平或不多於1%的下滑,而全年每股盈利增幅大約在4%至5%之間。

有意出售乳酪業務作套現: 近日有報導指公司正計劃出售包括 Yopliat 品牌的北美乳酪業務,初步估值約為20億美元,換算大約等於該業務過去12個月的10倍EBITDA。乳酪業務目前佔通用磨坊的總收入約6.7%。

目標2030年有100萬英畝農地在進行再生農法: 作為全球領先的食品生產企業,通用磨坊有明確的環保政策。公司已經將其中50萬英畝的農地實行再生農法,減少了化肥和農藥的使用,目標是在2030年前達至100萬英畝。

| 股票代號 | GIS.US |

|---|---|

| 股價 | US$ 71.24美元 |

| 一手入場費 | HK$ 557港元 |

| 總市值 | ~US$ 403億美元 |

| 年初至今股價變化 | +9.60% |

| 24財年前9個月收入 | USD 151億 (YoY +0.5%) |

| 24財年前9個月經營利潤 | USD 28億 (YoY +9%) |

| 24財年預測盈利 | USD 26.1億 (YoY -7%) |

| 預測股息回報率 | 3.3厘 |

| 今年預測市盈率 | 23.1x vs 21.7x (過去2年平均) |

| 24財年前9個月收入 | 收入佔比 | YoY |

|---|---|---|

| 北美零售產品 | 63.50% | 0.30% |

| 國際業務 | 13.70% | 2.70% |

| 寵物食品 | 11.70% | -2.50% |

| 北美食品 | 11.00% | 2.60% |

看法:

持續的高通脹環境或對日常食品較為有利,通用磨坊旗下擁有多個家喻戶曉的品牌,包括HaagenDazs 、Cheerios、Nature Valley、Betty Crocker等,這些品牌在消費者中享有廣泛的認知度和忠誠度,使公司在市場保持競爭優勢。

風險:

美國經濟收縮,產品安全問題。

股價走勢

-Trend.jpg)

圖片來源:Bloomberg

現價:71.24美元

建議買入價:69.50美元

目標價:76.50美元

止蝕價:66.10美元

港股焦點股

簡介

- 是中國一家家電企業,主要從事家電、通訊、IT數碼產品、家居等領域

分析

- 24Q1業績超預期: 實現營收689.78億元,同比增長6.01%,淨利潤為47.7億元,同比增長20%,超出市場預期。

- 盈利能力有所改善: 毛利率為29.0%,同比增長0.3個百分點,國內數位化變革、產品結構改善等驅動毛利率持續提升;海外得益於優化產品結構和提升產能利用率毛利率由下滑恢復提升。淨利率為6.92%,同比+0.82個百分點,盈利能力顯著提升,四大費率均出現同比下降。

- 內外銷收入均穩健增長: 第一季度公司在國內/海外收入分別同比+8.1/+4%,其中國內製冷、洗護穩健增長,水產業、家空、廚電、智慧樓宇增長均超10%;海外歐洲市場2024M1-2銷量份額提升0.9個百分點至9.0%。

| 股票代號 | 6690.HK |

|---|---|

| 股價 | HK$ 30.50港元 |

| 一手入場費 | ~6,100港元 |

| 總市值 | ~HK$ 3,038億港元 |

| 年初至今股價變化 | +38.55% |

| 2024財年Q1收入 | CNY 690億元 (YoY +6%) |

| 2024財年Q1盈利 | CNY 47.7億元 (YoY +20%) |

| 2024年預測盈利 | CNY 191億元 (YoY +15%) |

| 預測股息回報率 | 3.45厘 |

| 今年預測市盈率 | 14.9x vs 12.7x (過去2年平均) |

| 2023財年H2收入 | 收入佔比 | YoY |

|---|---|---|

| 冰箱╱冷櫃業務 | 31.20% | 4.80% |

| 廚電業務 | 20.30% | 7% |

| 空調業務 | 13.40% | 7.10% |

| 洗衣設備業務 | 24.80% | 7.70% |

| 水家電業務 | 4.00% | 7.30% |

| 其他業務 | 6.40% | 22% |

看法:

公司為白電行業龍頭,受惠全球化佈局和本土化運營優勢,多層次品牌組合可滿足不同類型消費者需求。市場關注度較高的空調業務和歐洲市場盈利能力持續改善。

風險:

消費復甦不及預期;行業競爭加劇

股價走勢

-240510-trend.jpg)

圖片來源:Bloomberg

現價:30.50港元

建議買入價:29.50港元

目標價:32.45港元

止蝕價:28.10港元

分析員:陳家建 (中央號碼BHS185)

權益披露

分析員(等)及其關連人士沒有持有報告內所提及證券的任何及相關權益;及並無於報告內所提及證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。