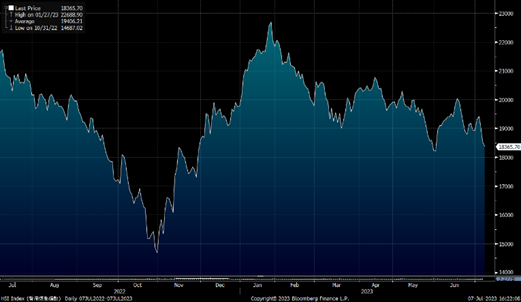

恒生指數:

資料來源:Bloomberg

本周重要事件:

奧克斯(2080.HK)全年純利2151萬元升75% |

美亞娛樂(0391.HK)全年虧損擴至4892萬元 |

翠華控股(1314.HK)全年虧轉盈賺6058萬元 |

知行集團(1539.HK)全年虧損收窄至2508萬元 |

| 下周重要事件: | |

|---|---|

|

07/10 |

中國CPI(同比)、PMI(同比) |

|

07/13 |

中國進出口總額 |

行業一周表現:

| 一周表現(%) | |

|---|---|

|

綜合公用事業 |

-4.2% |

|

地產建築業 |

-3.4% |

|

綜合工業 |

-2.1% |

|

資訊科技業 |

-0.2% |

|

金融業 |

-5.2% |

|

能源業 |

-0.8% |

|

原材料 |

0.6% |

|

醫療保健 |

-0.5% |

|

電信業 |

-0.8% |

|

非必需性消費 |

-0.8% |

|

必需性消費 |

-3.9% |

資料來源:Bloomberg

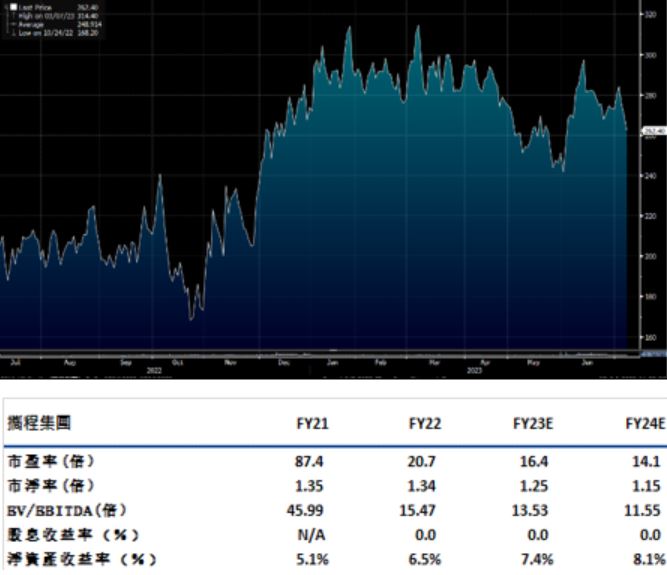

推介個股: 攜程旅行(9961.HK)

推介個股: 同程旅遊(0780.HK)

資料來源:Bloomberg

權益披露

研究部分析員及其關連人士沒有持有報告內所推介證券的任何及相關權益;及並無於報告內所推介證券的上市法團擔任高級人員。分析員(等)之報酬不會直接或間接與本報告發表的特定意見或觀點有任何關聯。

滙業證券有限公司與本報告所推介證券的上市法團沒有任何投資銀行業務關係,也沒有任何持有該(等)上市法團市值 1% 或以上的財務權益。此外,滙業證券有限公司的任何僱員概無擔任上市法團的高級人員。

免責聲明

滙業證券有限公司 (「滙業證券」,香港證監會CE編號: AAW265) 的研究部提供以上資料。文內內容及資料未經香港證監會或任何監管機構審核,惟滙業證券會按“證券及期貨事務監察委員會持牌人或註冊人操守準則”內第16條有關分析員的操守準則編制以上資料。為此,以上資料(無論為明示或暗示)均不應視作任何建議、邀約、邀請、宣傳、勸誘、推介或任何種類或形式之陳述。滙業證券或其聯營公司對任何因信賴或參考有關內容所導致的直接或間接損失,概不負責。客戶如以任何方式將以上資料分發予他人,滙業證券或其聯營公司對該些未經許可之轉發不會負上任何責任。投資涉及風險。證券價格可升可跌,買賣證券可導致虧損或盈利。

版權所有

本報告受版權保護,據此,未經滙業證券有限公司明確表示同意,本報告不得用於任何其他目的,也不得出售、分發、出版、或以任何方式轉載。

地址:滙業證券有限公司,香港灣仔告士打道72號六國中心5樓