logo.png)

簡介

- 美国一家设计、制造、销售行李箱等产品的公司

分析

- Q3表现符合市场预期: 第三季收入为9.6亿美元,同比增加21.1%。经调整EBITDA达1.9亿美元,同比增加44.7%。净利润按年增98.2%至1.15亿美元。收入增加主要受惠于休闲及商务旅游的强劲复苏,产品需求增加。第三季度新秀丽新开直营门店25家,直营管道贡献进一步提升,收入占比升至37.7%。

- 毛利率持续改善: 第三季毛利率为59.6%,而去年同期为55%。所有地区的毛利率均录得同比改善,同时毛利率最高的亚洲地区在总销售净额中的份额上升。亚洲市场收入同比增长44.9%至3.73亿美元,收入占比提升5.6个百分比至39%。

- 主营品牌增长强势: 新秀丽品牌、Tumi、American Tourist的收入分别为4.98亿美元、2.14亿美元、1.74亿美元,同比分别增加了20.1%、29.8%、19.8%。新秀丽、American Tourist与Tumi三大品牌占总销售净额80%以上。

| 股票代號 | 1910.HK |

|---|---|

| 股價 | HK$ 24.35港元 |

| 一手入場費 | HK$ 7,305港元 |

| 總市值 | HK$ 352億港元 |

| 年初至今股價變化 | +18.49% |

| 2023財年H1收入 | USD 9.6億元 (YoY +21.1%) |

| 2023財年H1盈利 | USD 1.2億元 (YoY +98.3%) |

| 2024年預測盈利 | USD 3.9億元(YoY +25.4%) |

| 預測股息回報率 | 1.28厘 |

| 今年預測市盈率 | 10.2x vs 14.1x (過去2年平均) |

| 2023年Q3 收入 | 收入佔比 | YoY |

|---|---|---|

| 旅遊類 | 66.1% | +19.7% |

| 非旅遊類 | 33.9% | +24.3% |

看法:

多元化的品牌及产品定位得以覆盖广泛的消费群体,同时考虑到全球旅游需求稳健复苏和亚洲区域的消费潜力,料可保持一定的增长势头。

風險:

行业竞争加剧;消费力疲软。

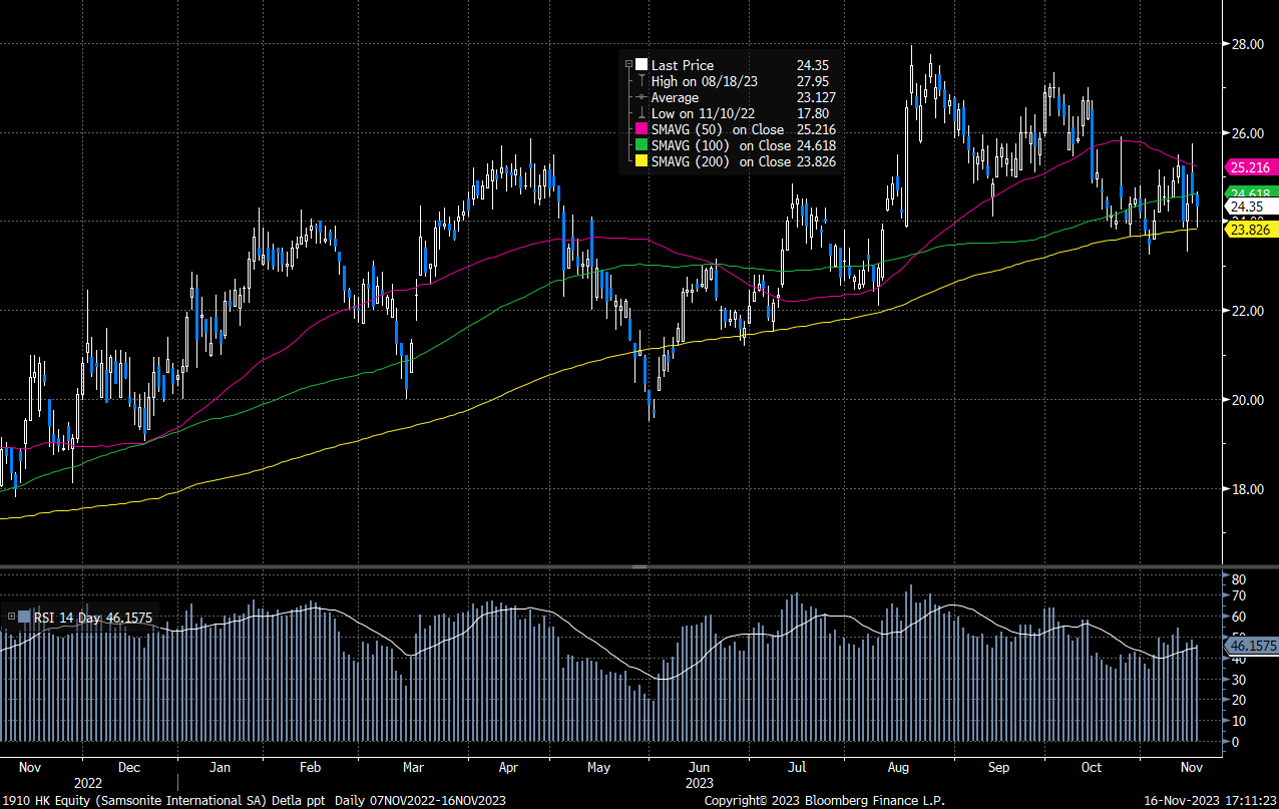

股價走勢

圖片來源:Bloomberg

现价: 24.35港元

建议买入价: 24.0港元

目标价: 26.5港元

止蚀价: 23.0港元