美国9月份密歇根大学消费信心指数初值由8月的67.9,升至69的4个月高位,超出预期的68.5,消费者信心指数升至四个月高位,受益于降息前景,以及2020年底以来最温和的短期通胀预期。

美国8月CPI同比升2.5%,与市场预期一致,较前值2.9%明显下降,为2021年2月以来最低水准。剔除波动性较大的食品和能源价格后,核心CPI同比升3.2%,与市场预期和前值一致,连续四个月放缓。住房成本环比上涨了0.5%,其中业主等价租金指数(OER)上涨0.5%,为1月以来最大涨幅;租金指数上涨0.4%。机票价格在连续5个月下降之后,8月环比上涨了3.9%。二手车和卡车价格继7月份下跌2.3%之后,8月又下跌1.0%;新车价格基本持平。

医疗保健成本8月环比下降0.1%,7月则下降0.2%。家具价格下跌0.3%,扭转了7月0.3%的涨势。能源价格继7月份持平后,8月下降了0.8%,其中汽油价格环比下跌了0.6%,电价下降0.7%,天然气价格下降1.9%。

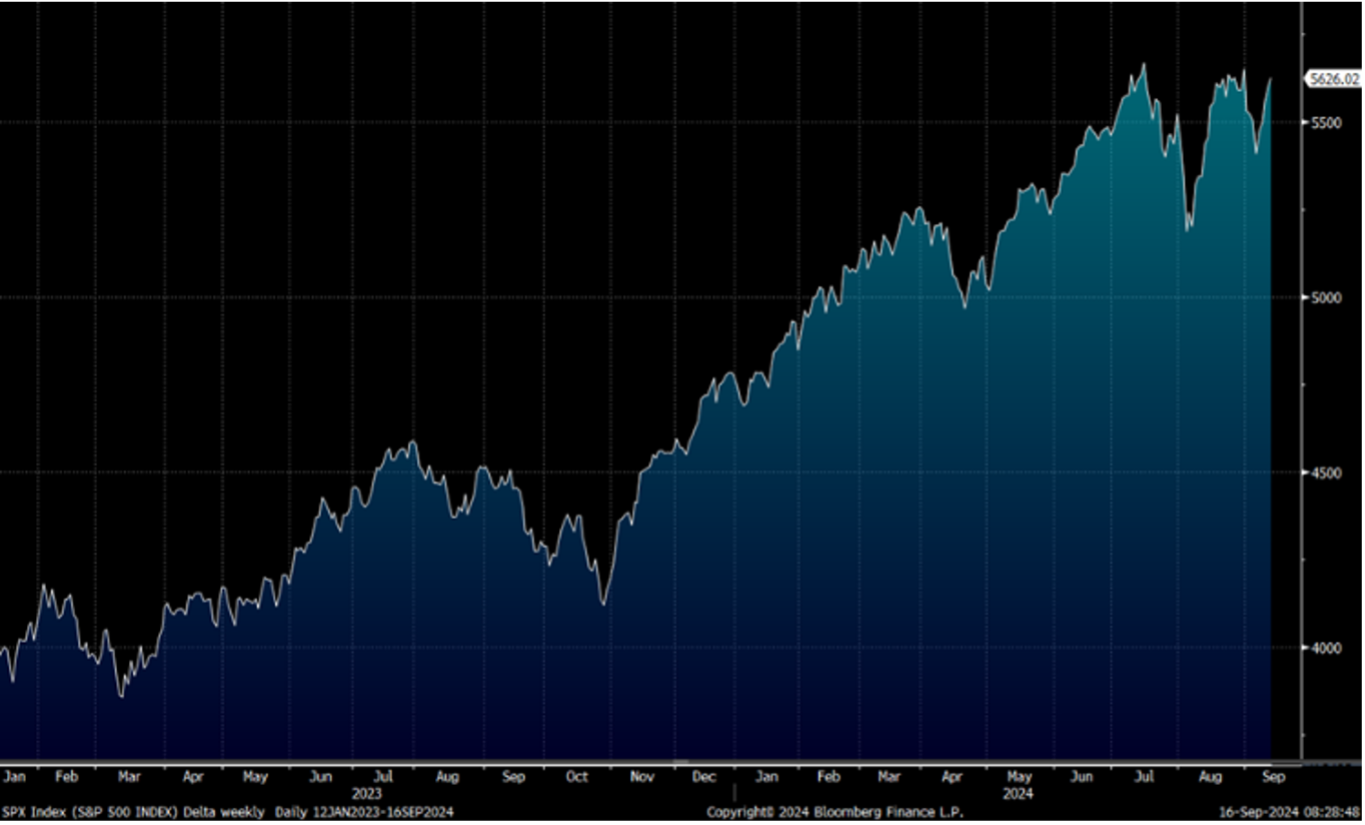

迎来超级央行议息周,留意美联储最新利率点阵图和经济预测,届时可印证当局对失业率、经济增长以及通胀的观察,是否会出现软着陆。美股方面,标普500指数创下今年来最大单周涨幅,市场重燃Fed下周降息0.5基点的希望,我们料S&P500指数于5,400-5,800点之间上落。

行业方面, 在全球巨头纷纷布局大模型的背景下,AI需求依然很大,看好产业链上相关公司的投资机会。

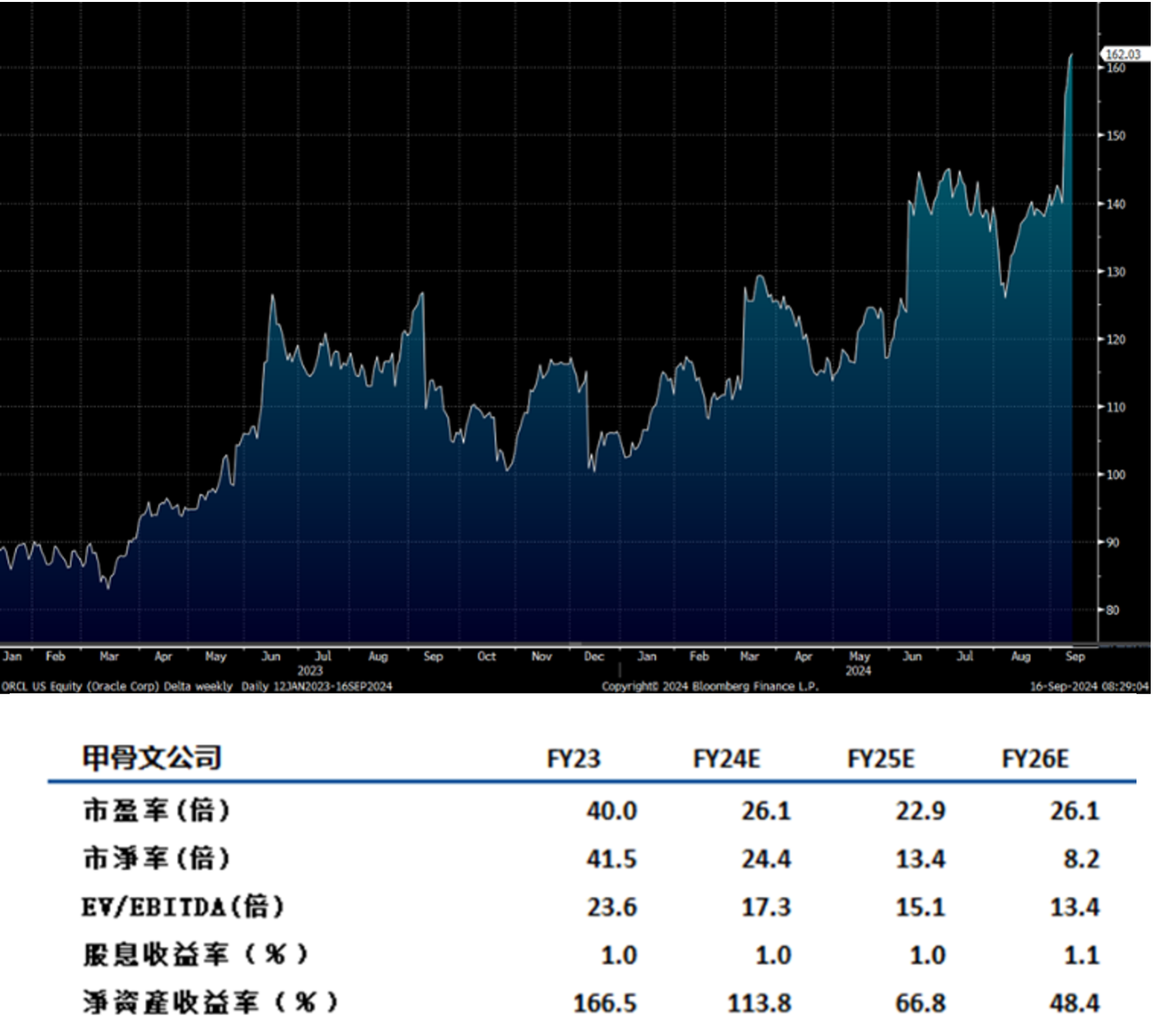

甲骨文(ORCL.US)1Q25收入同比增长7%达到133亿美元,符合市场预期,受益于AI热潮持续推动云业务需求高涨。净利润为29亿美元。分业务来看,云营收(IaaS+SaaS)同比增长21%至56亿美元,符合分析师预期。其中,云基建营收同比增长45%至22亿美元,云应用营收同比增长10%至35亿美元。硬体业务营收同比下降8%,至6.6亿美元,服务业务营收同比下降9%至13亿美元。剩余履约义务(RPO)同比增长53%至990亿美元,创下该公司纪录新高。

甲骨文计划与AWS合作,为专用硬体提供其资料库服务。管理层对未来业绩增长保持乐观,预计2026财年公司营收将至少达到660亿美元,较此前的指引提升65亿美元,超出市场预期的645亿美元。建议可上望US$177.50,US$146.00止蚀。

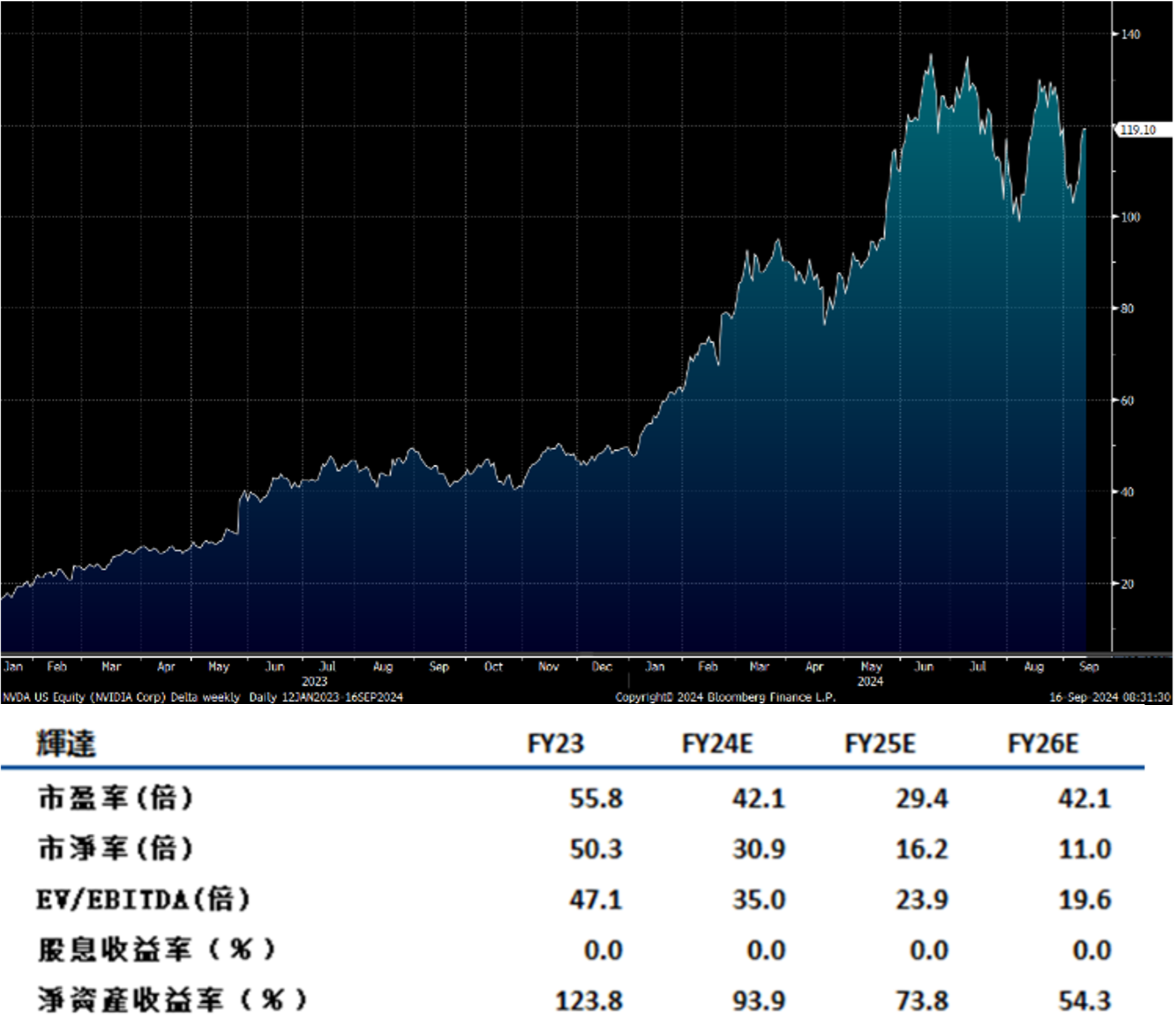

英伟达(NVDA.US)在2025财年第二季度表现出色,收入创下新高,达到300亿美元,同比增长122%。分业务来看,资料中心季度收入同比增长154%至263亿美元,创历史新高,这一增长主要得益于大型云服务提供者和企业对其Grace Hopper架构的强劲需求。游戏业务发展良好,第二季度收入为29亿美元,环比增长9%,同比增长16%。专业视觉化业务持续发展,收入为4.54亿美元,环比增长6%,同比增长20%。公司推出了Open USD生成式AI模型和NIM微服务。

汽车业务持续扩大,收入为3.46亿美元,环比增长5%,同比增长37%。世界领先的机器人开发商,包括比亚迪电子、西门子和泰瑞达机器人,正在采用Isaac机器人平台进行研发和生产。

公司对2025财年第三季度的展望乐观,预计收入为325亿美元,全年毛利率将超过70%。建议可上望US$130.50,US$107.50止蚀。