美國9月份密歇根大學消費信心指數初值由8月的67.9,升至69的4個月高位,超出預期的68.5,消費者信心指數升至四個月高位,受益於降息前景,以及2020年底以來最溫和的短期通脹預期。

美國8月CPI同比升2.5%,與市場預期一致,較前值2.9%明顯下降,為2021年2月以來最低水準。剔除波動性較大的食品和能源價格後,核心CPI同比升3.2%,與市場預期和前值一致,連續四個月放緩。住房成本環比上漲了0.5%,其中業主等價租金指數(OER)上漲0.5%,為1月以來最大漲幅;租金指數上漲0.4%。機票價格在連續5個月下降之後,8月環比上漲了3.9%。二手車和卡車價格繼7月份下跌2.3%之後,8月又下跌1.0%;新車價格基本持平。

醫療保健成本8月環比下降0.1%,7月則下降0.2%。傢俱價格下跌0.3%,扭轉了7月0.3%的漲勢。能源價格繼7月份持平後,8月下降了0.8%,其中汽油價格環比下跌了0.6%,電價下降0.7%,天然氣價格下降1.9%。

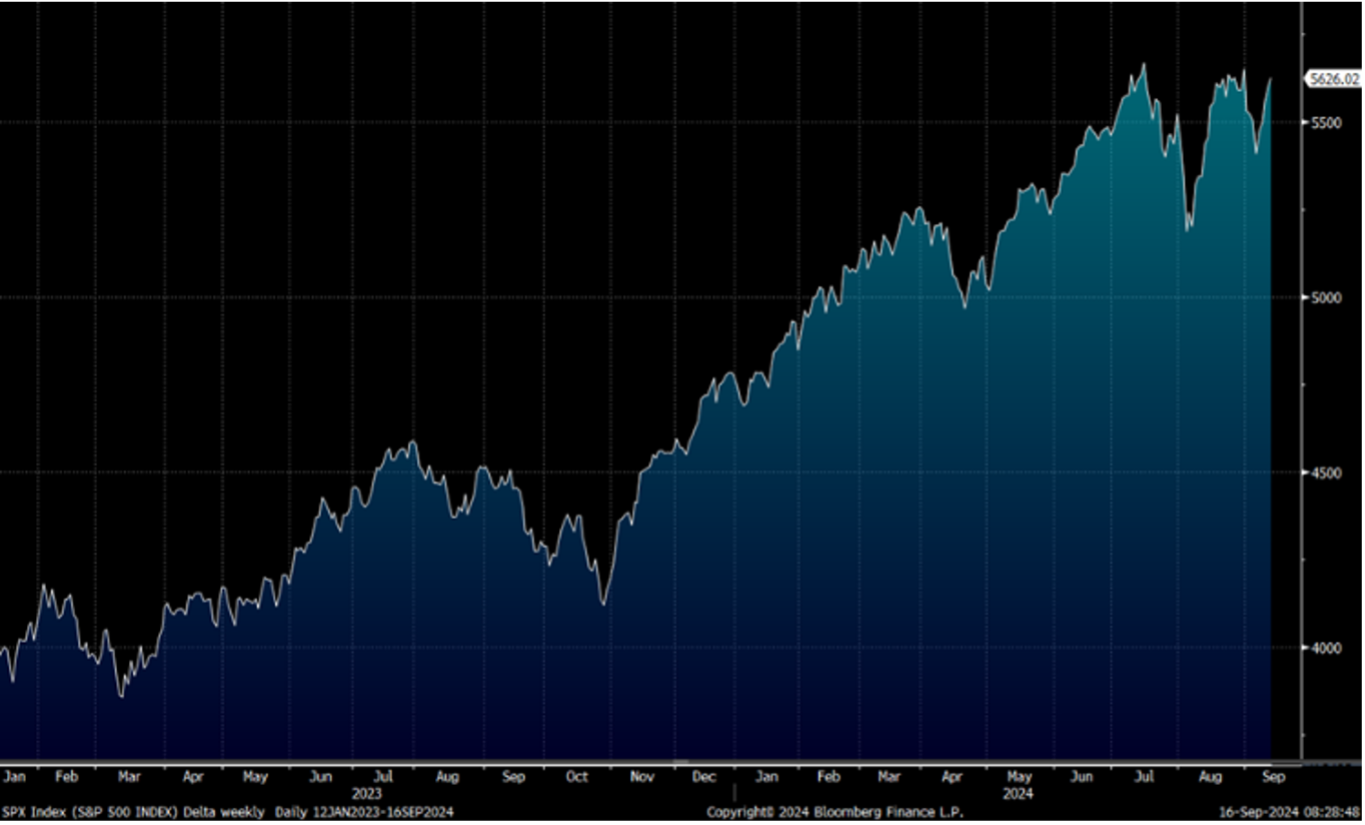

迎來超級央行議息周,留意美聯儲最新利率點陣圖和經濟預測,屆時可印證當局對失業率、經濟增長以及通脹的觀察,是否會出現軟着陸。美股方面,標普500指數創下今年來最大單周漲幅,市場重燃Fed下周降息0.5基點的希望,我們料S&P500指數於5,400-5,800點之間上落。

行業方面, 在全球巨頭紛紛佈局大模型的背景下,AI需求依然很大,看好產業鏈上相關公司的投資機會。

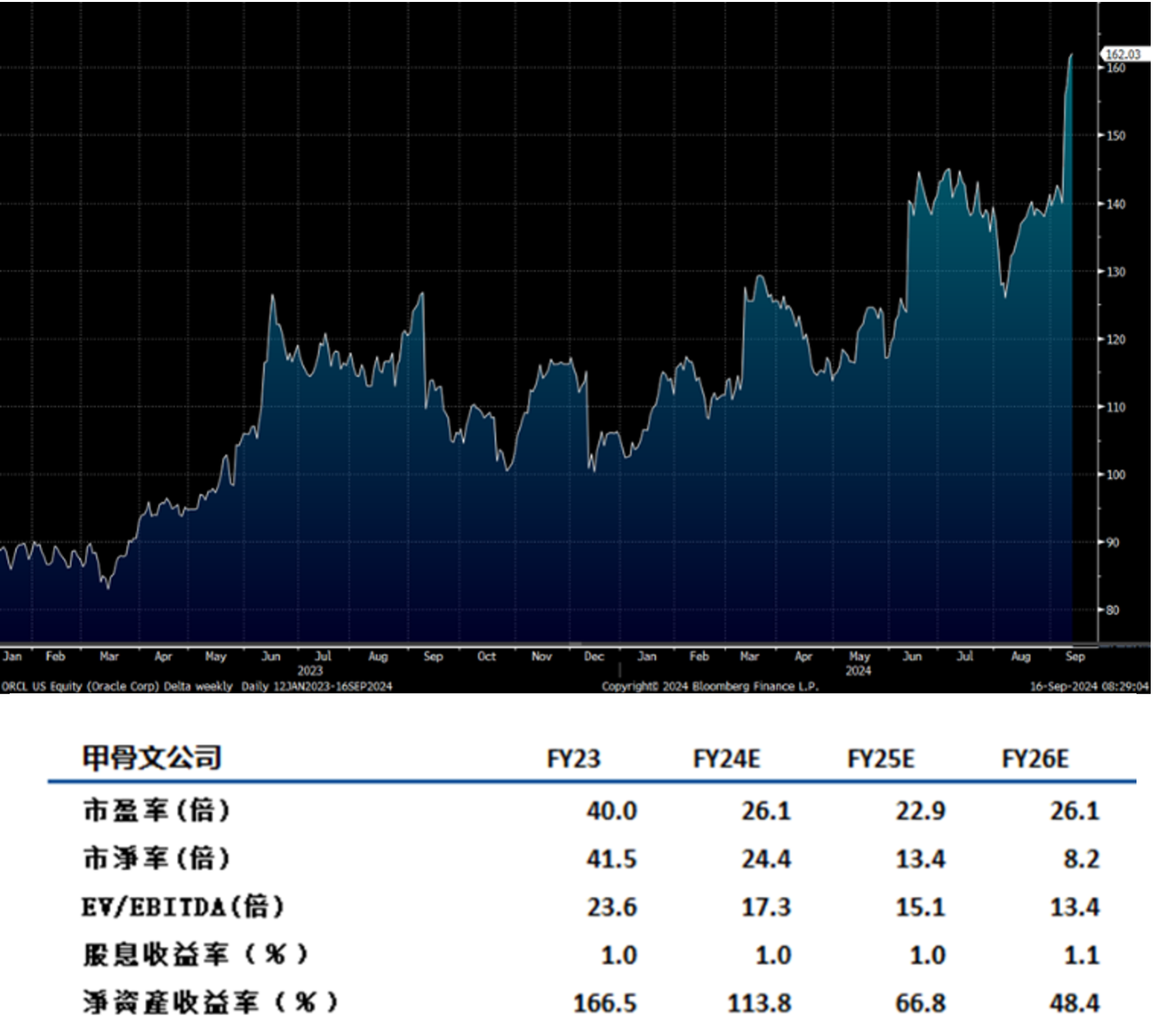

甲骨文(ORCL.US)1Q25收入同比增長7%達到133億美元,符合市場預期,受益於AI熱潮持續推動雲業務需求高漲。淨利潤為29億美元。分業務來看,雲營收(IaaS+SaaS)同比增長21%至56億美元,符合分析師預期。其中,雲基建營收同比增長45%至22億美元,雲應用營收同比增長10%至35億美元。硬體業務營收同比下降8%,至6.6億美元,服務業務營收同比下降9%至13億美元。剩餘履約義務(RPO)同比增長53%至990億美元,創下該公司紀錄新高。

甲骨文計畫與AWS合作,為專用硬體提供其資料庫服務。管理層對未來業績增長保持樂觀,預計2026財年公司營收將至少達到660億美元,較此前的指引提升65億美元,超出市場預期的645億美元。建議可上望US$177.50,US$146.00止蝕。

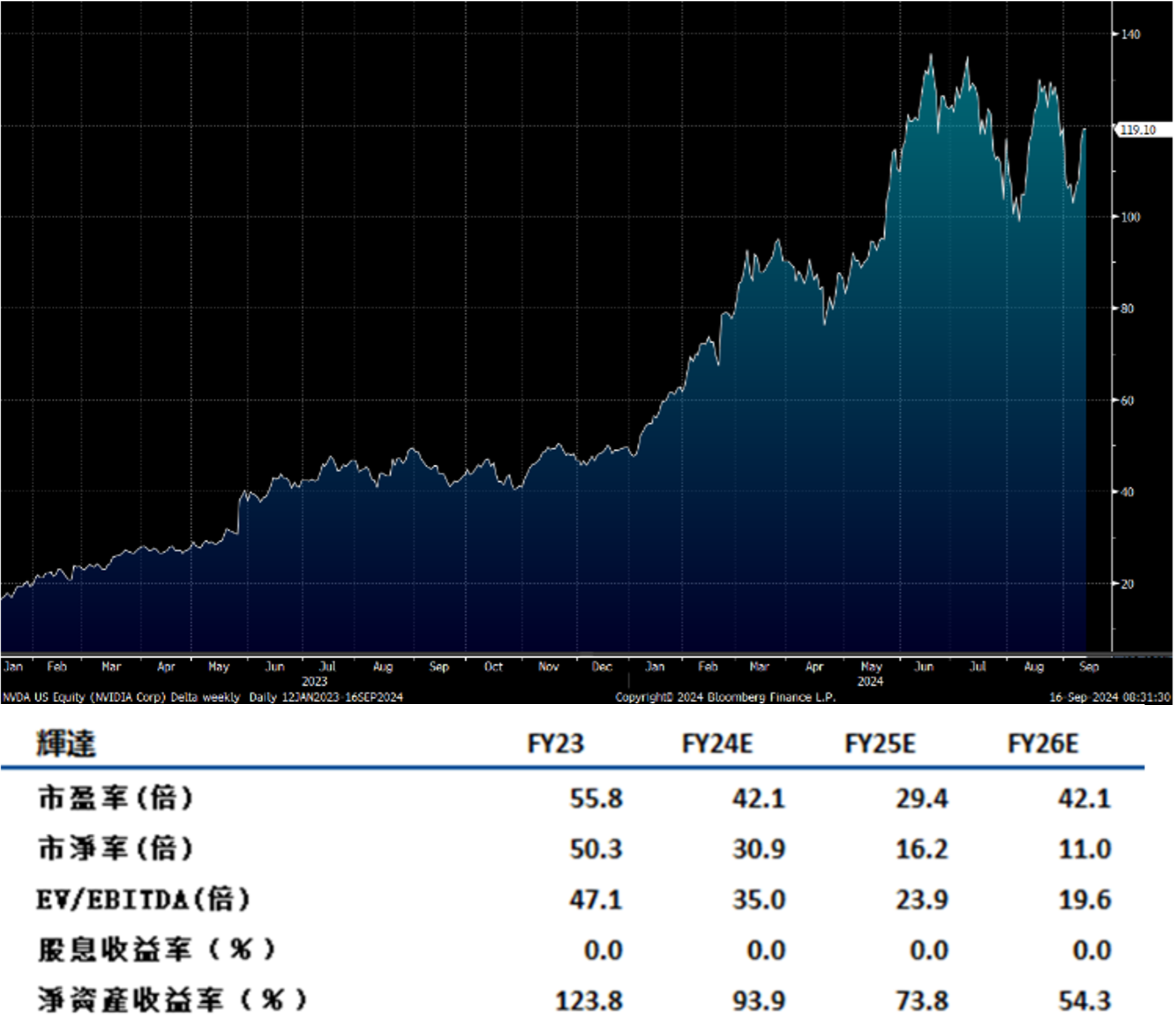

英偉達(NVDA.US)在2025財年第二季度表現出色,收入創下新高,達到300億美元,同比增長122%。分業務來看,資料中心季度收入同比增長154%至263億美元,創歷史新高,這一增長主要得益於大型雲服務提供者和企業對其Grace Hopper架構的強勁需求。遊戲業務發展良好,第二季度收入為29億美元,環比增長9%,同比增長16%。專業視覺化業務持續發展,收入為4.54億美元,環比增長6%,同比增長20%。公司推出了Open USD生成式AI模型和NIM微服務。

汽車業務持續擴大,收入為3.46億美元,環比增長5%,同比增長37%。世界領先的機器人開發商,包括比亞迪電子、西門子和泰瑞達機器人,正在採用Isaac機器人平臺進行研發和生產。

公司對2025財年第三季度的展望樂觀,預計收入為325億美元,全年毛利率將超過70%。建議可上望US$130.50,US$107.50止蝕。