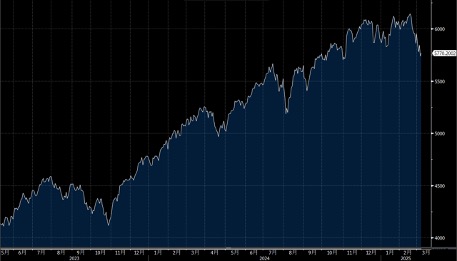

特朗普的关税政策一直被视为可能引发全球贸易战的诱因,这可能会成为压垮骆驼的最后一根稻草。目前市场担忧不仅限于通胀升温,还包括经济衰退的风险,两者同时出现将导致滞胀。滞胀对股市的杀伤力巨大,尤其在美股估值已经偏高的情况下,影响更加显著。

特朗普多次延迟对加拿大和墨西哥的关税决定,可能是因为低估了这些国家的强硬反击,现在似乎在寻找一个下台阶。纳斯达克指数的走势与去年8月的市场下跌非常相似,当时因非农就业数据远差于预期,引发了对经济衰退的担忧。去年市场连跌三周后在第四周见底回升,期间累积下跌15%。这次也已连跌三周,指数超卖,或许会短暂见底回升。根据上次跌15%见底反弹的经验,这次可能会跌至17000点左右才会反弹。

美国2月CPI增幅低于预期,显示通胀有所降温,这缓解了市场对关税战可能推高美国通胀的担忧。核心消费者物价指数(CPI)增速降至四年来最低。不过,关税战仍然为未来带来不确定性。美方暂缓对加拿大钢铝加征的更高关税,但仍对全球征收25%,导致加拿大和欧盟宣布报复性措施。

特朗普还威胁对欧盟酒类产品征收200%关税,导致欧洲酒业股价大跌,显示出贸易紧张局势的升级。加拿大和墨西哥计划对美国商品实施报复性关税,进一步加剧贸易冲突。美国能源部长则表示,仍可能撤销对加拿大石油的关税,显示出双方在贸易议题上的动态博弈。大市方面,一周累计,道指下跌3.1%,标指及纳指分别下跌2.3%及2.4%。我们料S&P500指数将于5,500-5,800点之间上落。

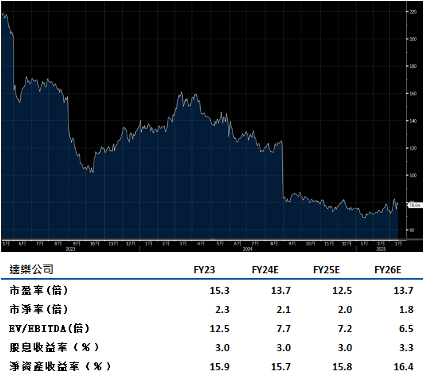

达乐(DG.US)正在进行门店调整,包括关闭96家Dollar General和近20%的pOpshelf门店,并减值2.14亿美元。这一举措旨在实现长期增长。2025财年将成为过渡年,专注于可持续的销售和利润增长。

公司计划增长3.5-4%的净销售和10%的利润,通过增加人手和精简库存来提高生产力。拥有约20,500家门店的Dollar General计划在2024财年新增730家,翻新1,620家,并搬迁85家。

展望第一季可能面临挑战,公司预计下半年会有所改善。关闭约140家门店被视为明智之举,更新后的财务目标显得切实可行。建议可在88.00美元附近获利,设置72.50美元作为止蚀位。

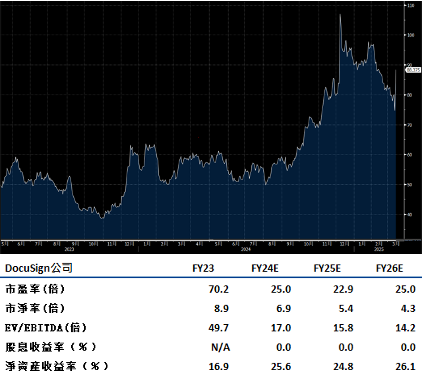

DocuSign(DOCU.US)2026财年指引显示中点增长7%,在当前经济环境下令人鼓舞。第四季订单增长11%,显示出稳定的执行力。这使得2025年的总订单增长约7%,市场预计明年的收入增长可能达到高个位数,略高于管理层预测的5%。

DocuSign 最近的订单和其他指标,如年支出超过30万美元的客户数量和净留存率,显示出稳定改善。随着年内进展,销售增长可能加快。客户对新产品——智能协议管理(IAM)的兴趣增加,可能提高未来的客户平均收入及产品黏性。然而,由于云基础设施迁移成本增加,财政2026年的调整后运营利润率可能较2025年有所缩减。尽管2025年上升了400个基点至29.8%。人力增长可能在低个位数,以帮助抵消这些增加的技术成本。建议可在100.00美元附近获利,设置82.00美元作为止蚀位。