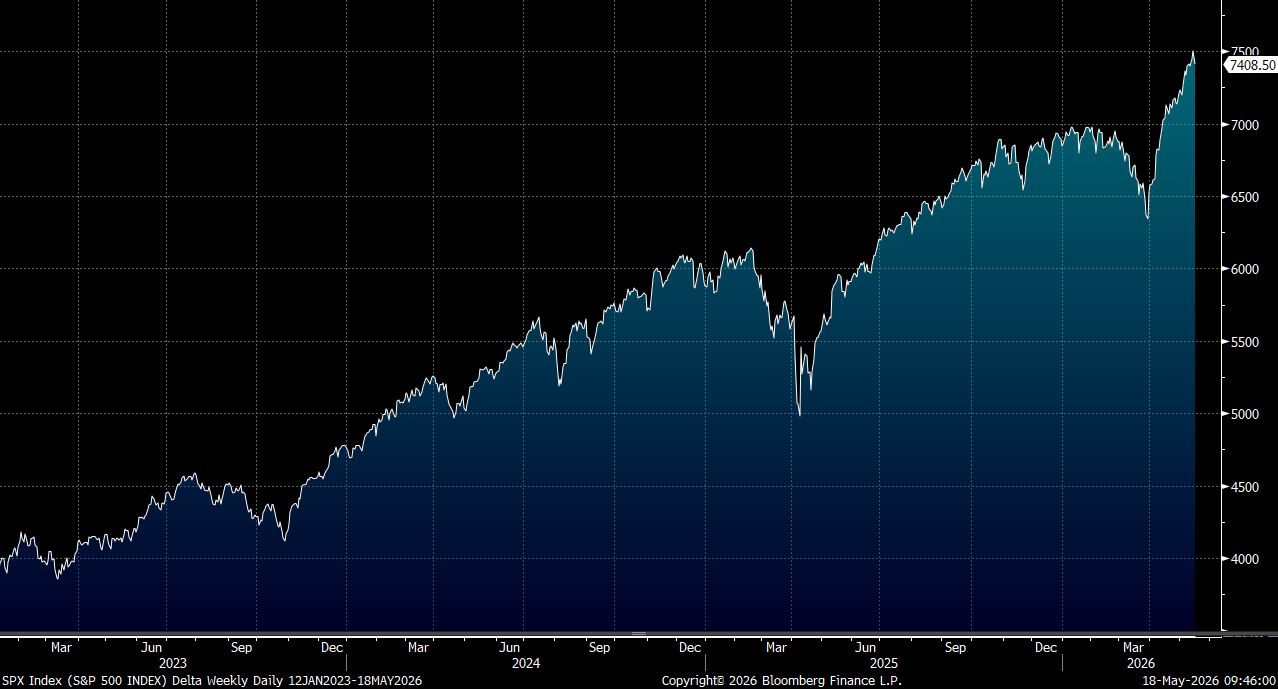

环球债息大幅攀升,触发美股周五大幅回调。七国集团财长周一将在巴黎举行为期两天的会议,债券抛售潮料成讨论重点。特朗普结束访华后,仍临对伊朗政策的关键决策。若特朗普决定打破当前僵局,美军将再度对伊朗发起空袭。一系列的通胀数据,以及油价仍在高位,料续促使部分投资者沽货减磅。大市方面,料S&P500指数将于7,200-7,500点之间上落。

人工智能公司盈利强劲增长,成为近期美国股市上升最重要的基本因素。在AI企业的驱动下,标普500指数2026年全年盈利增速有望超越20%。

2026年第一季至第四季期间,AI相关股票预计将实现平均40.7%的盈利增长,约为标普500指数其余成份股增长速度(13.6%)的三倍。后者的盈利增长主要得益于能源及原材料板块的强劲表现。

在各AI行业分类中,半导体行业的盈利增长尤为突出,2026年平均增长速度高达122%,几乎是2025年平均44.4%的三倍。

值得留意的是,Nvidia(NVDA.US)尚未公布今季业绩,但预计AI企业整体将贡献标普500指数第一季高达71.1%的盈利增长,而在2026年全年,AI企业对指数整体盈利增长的平均贡献率预计亦将达到60.4%。

尽管盈利与收入增长仍是AI企业的显著优势,但大规模部署人工智能所需的庞大资本开支,正开始对自由现金流造成明显压力。自2024年第一季以来,标普500指数中AI相关企业的资本开支已增长近两倍,从约600亿美元急升至2026年第一季预测的1,660亿美元,并预计在2026年第四季进一步攀升至2,510亿美元。

在当前形势下,市场面临两个至关重要的核心问题。第一,规模庞大的资本开支能否有效转化为业务的持续强劲增长,确保投资回报率维持在合理水平之上?第二,在自由现金流持续受压下,企业未来需要承担多少额外债务以支持后续的资本开支计划,潜在的财务杠杆风险是否在可控范围之内?

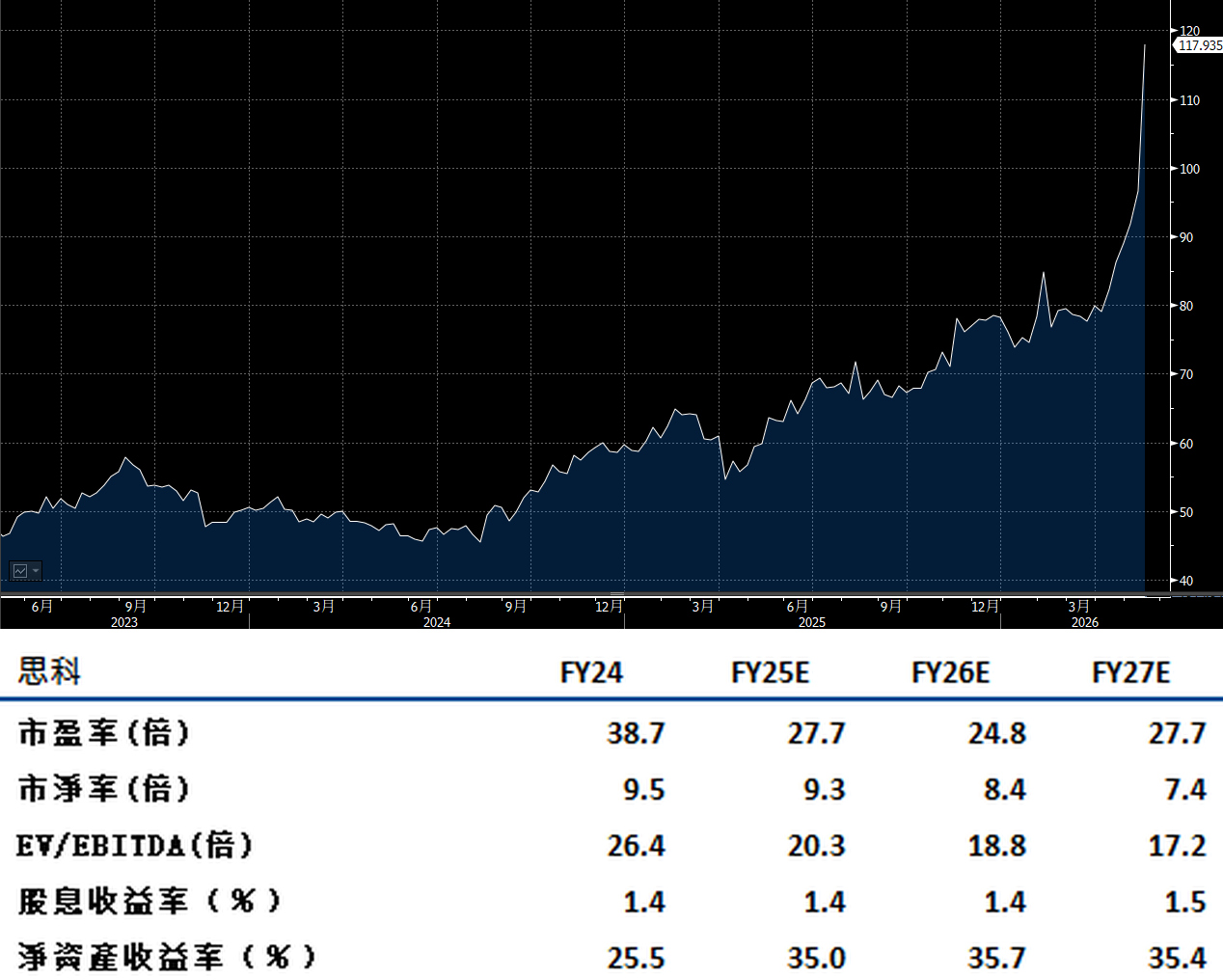

Cisco(CSCO.US)业绩指引将2026年人工智能订单从之前的50亿美元大幅上调至90亿美元,升幅高达80%,反映的是超大规模云端服务商在人工智能数据中心建设方面持续加码的庞大资本开支。随著各大科技巨头加速扩建人工智能训练及推理基础设施,对高性能网络交换、路由及光通信设备的需求呈现出爆发性增长。

与此同时,公司推行的裁员计划并非单纯削减成本,透过精简非核心业务人员、将资源集中投放在人工智能相关研发及商业化能力建设,公司旨在重新刺激传统安全及网络业务的增长动力,同时拓展它在人工智能驱动的新型安全解决方案及智能网络管理领域的市场占有率。建议可在133美元附近获利,设置110美元作为止蚀位。

应用材料(AMAT.US) 公布截至今年7月底的第三季销售增长目标按年高达22.6%,代表公司正处于人工智能驱动的数据中心晶片需求的核心位置。在全球半导体产业加速扩张产能以满足人工智能算力需求的关键时刻,公司的盈利前景明朗。

公司的竞争优势,在于涵盖多个晶片制造过程的广泛设备覆盖能力。公司能够在半导体制造技术出现关键性升级时,较竞争对手更早洞悉市场走向。无论是前段薄膜沉积、蚀刻、离子注入,还是后段封装及检测工序,公司均具备深厚的技术累积及成熟的商业化能力。

随著主要客户在工厂产能方面的准备工作日趋完善,需要安装额外晶片制造设备,设备交付及安装进度有望明显加快。

作为全球领先的半导体设备供应商,应用材料正是长期结构性需求最直接且最重要的得益者。建议可在488美元附近获利,设置402美元作为止蚀位。