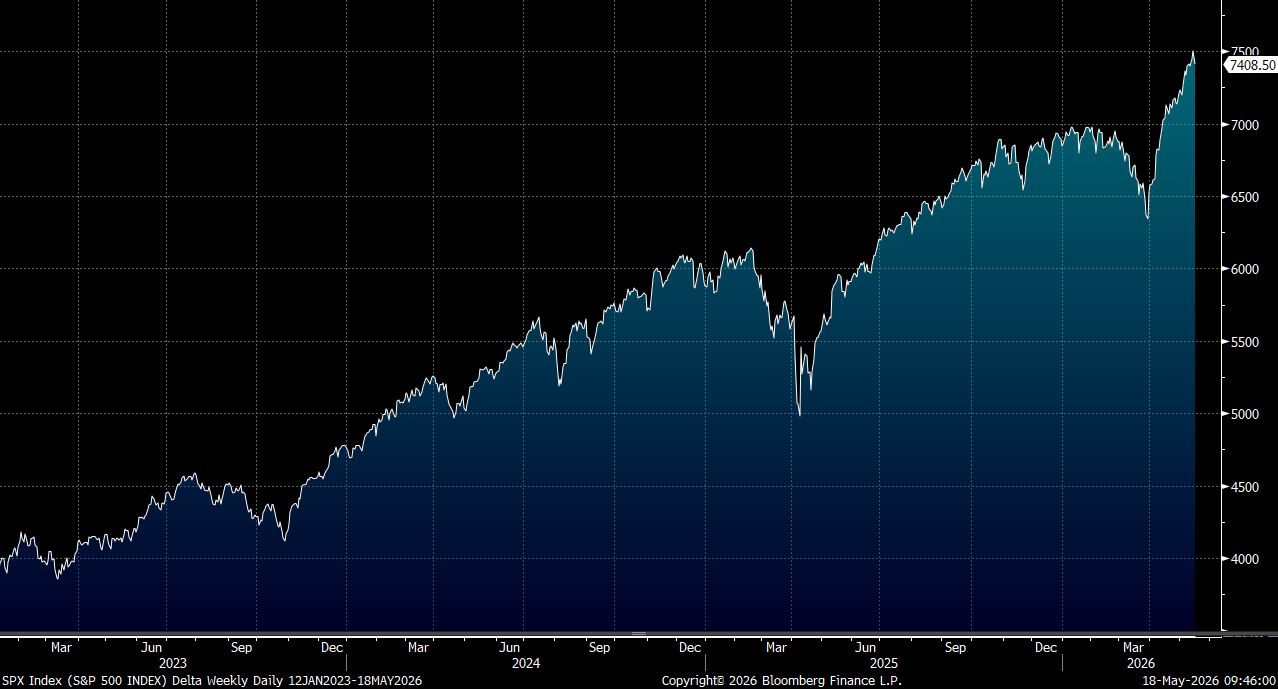

環球債息大幅攀升,觸發美股周五大幅回調。七國集團財長周一將在巴黎舉行爲期兩天的會議,債券拋售潮料成討論重點。特朗普結束訪華後,仍臨對伊朗政策的關鍵決策。若特朗普決定打破當前僵局,美軍將再度對伊朗發起空襲。一系列的通脹數據,以及油價仍在高位,料續促使部分投資者沽貨減磅。大市方面,料S&P500指數將於7,200-7,500點之間上落。

人工智能公司盈利強勁增長,成為近期美國股市上升最重要的基本因素。在AI企業的驅動下,標普500指數2026年全年盈利增速有望超越20%。

2026年第一季至第四季期間,AI相關股票預計將實現平均40.7%的盈利增長,約為標普500指數其餘成份股增長速度(13.6%)的三倍。後者的盈利增長主要得益於能源及原材料板塊的強勁表現。

在各AI行業分類中,半導體行業的盈利增長尤為突出,2026年平均增長速度高達122%,幾乎是2025年平均44.4%的三倍。

值得留意的是,Nvidia(NVDA.US)尚未公佈今季業績,但預計AI企業整體將貢獻標普500指數第一季高達71.1%的盈利增長,而在2026年全年,AI企業對指數整體盈利增長的平均貢獻率預計亦將達到60.4%。

儘管盈利與收入增長仍是AI企業的顯著優勢,但大規模部署人工智能所需的龐大資本開支,正開始對自由現金流造成明顯壓力。自2024年第一季以來,標普500指數中AI相關企業的資本開支已增長近兩倍,從約600億美元急升至2026年第一季預測的1,660億美元,並預計在2026年第四季進一步攀升至2,510億美元。

在當前形勢下,市場面臨兩個至關重要的核心問題。第一,規模龐大的資本開支能否有效轉化為業務的持續強勁增長,確保投資回報率維持在合理水平之上?第二,在自由現金流持續受壓下,企業未來需要承擔多少額外債務以支持後續的資本開支計劃,潛在的財務槓桿風險是否在可控範圍之內?

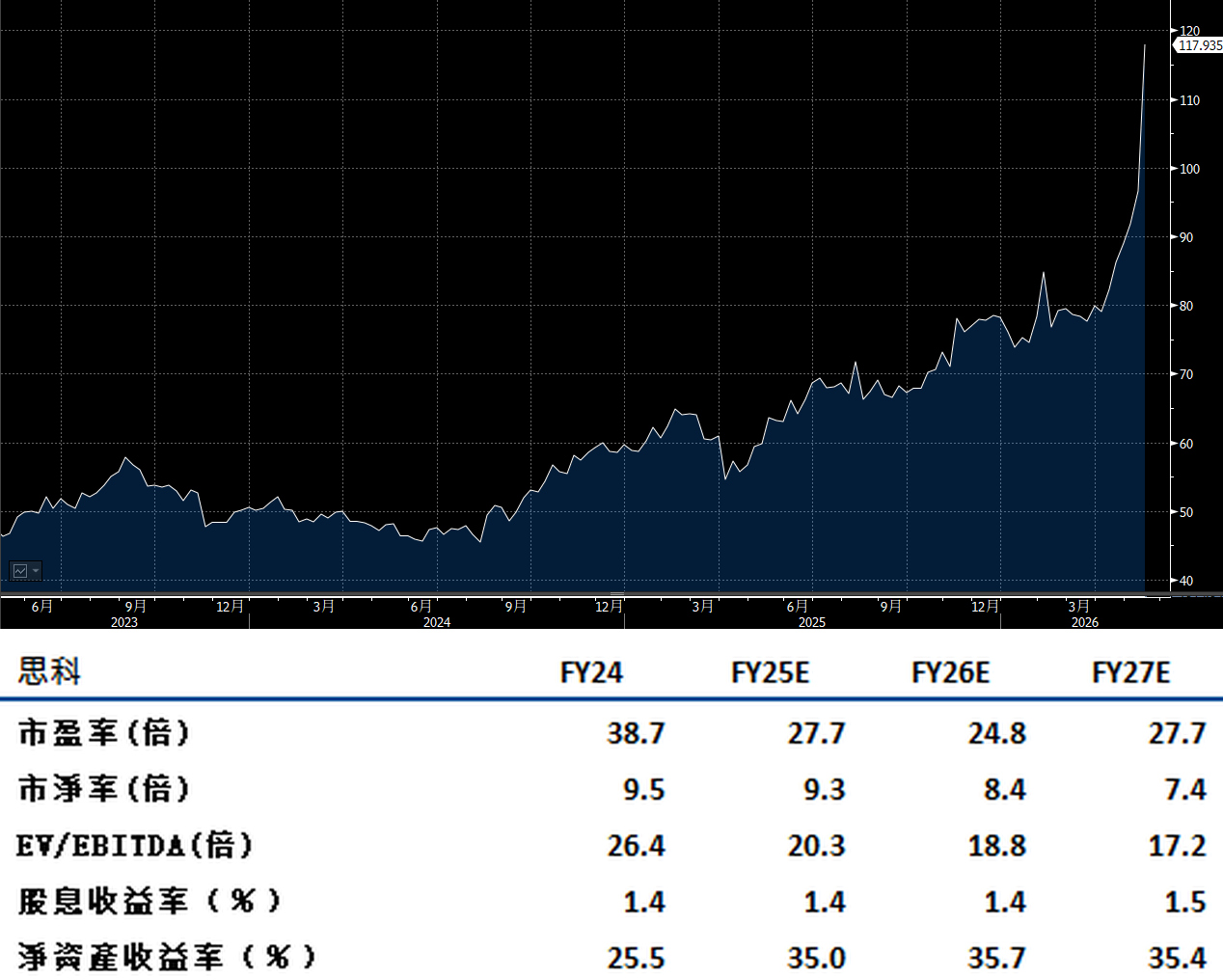

Cisco(CSCO.US)業績指引將2026年人工智能訂單從之前的50億美元大幅上調至90億美元,升幅高達80%,反映的是超大規模雲端服務商在人工智能數據中心建設方面持續加碼的龐大資本開支。隨著各大科技巨頭加速擴建人工智能訓練及推理基礎設施,對高性能網絡交換、路由及光通信設備的需求呈現出爆發性增長。

與此同時,公司推行的裁員計劃並非單純削減成本,透過精簡非核心業務人員、將資源集中投放在人工智能相關研發及商業化能力建設,公司旨在重新刺激傳統安全及網絡業務的增長動力,同時拓展它在人工智能驅動的新型安全解決方案及智能網絡管理領域的市場佔有率。建議可在133美元附近獲利,設置110美元作為止蝕位。

應用材料(AMAT.US) 公佈截至今年7月底的第三季銷售增長目標按年高達22.6%,代表公司正處於人工智能驅動的數據中心晶片需求的核心位置。在全球半導體產業加速擴張產能以滿足人工智能算力需求的關鍵時刻,公司的盈利前景明朗。

公司的競爭優勢,在於涵蓋多個晶片製造過程的廣泛設備覆蓋能力。公司能夠在半導體製造技術出現關鍵性升級時,較競爭對手更早洞悉市場走向。無論是前段薄膜沉積、蝕刻、離子注入,還是後段封裝及檢測工序,公司均具備深厚的技術累積及成熟的商業化能力。

隨著主要客戶在工廠產能方面的準備工作日趨完善,需要安裝額外晶片製造設備,設備交付及安裝進度有望明顯加快。

作為全球領先的半導體設備供應商,應用材料正是長期結構性需求最直接且最重要的得益者。建議可在488美元附近獲利,設置402美元作為止蝕位。